Zgodnie z ustawą, ubezpieczenie OC posiadaczy pojazdów mechanicznych jest obowiązkowe. Przepisy określają m.in. zasady zawarcia polisy, terminy obowiązywania ubezpieczenia oraz okresy jego wypowiedzenia. Ich niedotrzymanie ma swoje konsekwencje, głównie finansowe. Co każdy kierowca na ten temat wiedzieć powinien?

- Na jaki czas można wykupić polisę OC?

- Kiedy można zawrzeć OC krótkoterminowe?

- Czy można opłacić polisę roczną w ratach?

- Czy trzeba co roku pamiętać o wykupieniu polisy?

- Jakie są konsekwencje przerwy w ubezpieczeniu?

- W jakich sytuacjach polisa OC nie wznowi się automatycznie?

- Czy można wypowiedzieć polisę OC?

- Jak wypowiedzieć polisę OC?

Zwykle ubezpieczenie obowiązkowe pojazdu chroni finansowo kierowcę przez 12 miesięcy i odnawia się automatycznie na kolejny rok. Niektórzy właściciele samochodów muszą jednak pamiętać o zakupie kolejnej polisy tak, aby zachować ciągłość ochrony.

Sprawdziliśmy terminy obowiązywania OC, zasady jego przedłużania i wypowiadania, a także konsekwencje grożące za jego brak. Chcesz uchronić się przed wysokimi karami? Zapoznaj się z naszym poradnikiem, aby dowiedzieć się, na co zwrócić szczególną uwagę.

Na jaki czas można wykupić polisę OC?

Obowiązek ubezpieczenia pojazdu wynika z Ustawy z dnia 22 maja 2003 r. o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych. Polisa jest zawierana na okres 12 miesięcy, czyli jednego roku. Jednak są od tego wyjątki i przypadki, w których można zawrzeć OC krótkoterminowe.

Zawieranie umów ubezpieczeń na okres roku podyktowane jest praktycznością. Klienci nie muszą na bieżąco śledzić ofert firm ubezpieczeniowych. Dodatkowo, w mniejszym stopniu narażeni są na chwilowe wahania wysokości składek. Poza tym, w przypadku rocznych ubezpieczeń działa automatyczne przedłużenie polisy – chroni ono właścicieli pojazdów przed przerwą w ubezpieczeniu (polisa odnawia się automatycznie).

Kiedy można zawrzeć OC krótkoterminowe?

Ubezpieczenie OC na okres krótszy niż 12 miesięcy nie jest dostępne powszechnie – mogą z niego skorzystać jedynie niektóre grupy właścicieli pojazdów. Kwestię tę normuje wspomniana już Ustawa o ubezpieczeniach obowiązkowych. Kto może skorzystać z krótkoterminowego ubezpieczenia OC? Są to następujące grupy właścicieli pojazdów:

1. Przedsiębiorcy prowadzący komisy samochodowe

OC krótkoterminowe przeznaczone jest dla komisów, czyli firm, które zajmują się handlem pojazdami. Ubezpieczenie krótkoterminowe (tzw. komisowe) jest zawierane na okres nie krótszy niż 30 dni. W tym czasie właściciel komisu może sprzedać pojazd, nie narażając się na koszty zakupu polisy na cały rok. Koszt OC krótkoterminowego dla pojazdu osobowego to ok. 70 zł.

Przykład

2. Osoby sprowadzające pojazd z zagranicy

Polisę na co najmniej 30 dni może wykupić osoba fizyczna, która nie zajmuje się sprzedażą pojazdów zawodowo, ale sprowadza dla własny użytek auto z zagranicy. Po sprowadzeniu pojazdu można wykupić polisę krótkoterminową na czas załatwiania formalności związanych z jego zarejestrowaniem w Polsce.

Przykład

3. Właściciele pojazdów historycznych

Polisy krótkoterminowe mogą także wykupić właściciele pojazdów zabytkowych. Są one zwolnione z obowiązku ciągłości ubezpieczenia, ale przy wyjeździe na drogę publiczną muszą mieć ważną polisę. Jeżeli ktoś np. wyjeżdża takim samochodem na drogę raz na rok, może wykupić polisę krótkoterminową (na minimum 30 dni), aby nie przepłacać za całoroczne OC.

Przykład

4. Właściciele pojazdów wolnobieżnych

Właściciele pojazdów wolnobieżnych (należą do nich maszyny leśne, rolnicze, budowlane) mogą wykupić OC krótkoterminowe. Ubezpieczenie dla tej grupy pojazdów zawiera się na okres minimum 3 miesięcy. Warto wiedzieć, że do pojazdów wolnobieżnych nie zalicza się ciągników rolniczych, a dla maszyn używanych w gospodarstwie przez cały rok trzeba zakupić ubezpieczenie na 12 miesięcy.

Przykład

5. Właściciele pojazdów zarejestrowanych czasowo

Osoby, które mają w planach wywóz pojazdu za granicę lub chcą przejechać pojazdem do stacji kontroli pojazdów, aby wykonać badania techniczne, również mogą skorzystać z ubezpieczenia krótkoterminowego. Taką polisę OC można zakupić na okres rejestracji, jednak nie krótszy niż 30 dni.

Przykład

6. Podmiot uprawniony - pojazdy do jazd testowych

W odniesieniu do pojazdów do jazd testowych, umowę ubezpieczenia krótkoterminowego może zawrzeć podmiot uprawniony (zgodnie z art. 80s ust. 2 ustawy – Prawo o ruchu drogowym), na czas ważności profesjonalnego dowodu rejestracyjnego, ale nie krócej niż na 30 dni. Taki przywilej dotyczy jednak tylko tych pojazdów, które nie były uprzednio zarejestrowane na terytorium Polski (na podstawie art. 73 i 74 ww. ustawy).

Czy można opłacić polisę roczną w ratach?

Co w przypadku, gdy kierowcy nie stać na opłatę wysokiej składki na cały rok? Pojazd musi być przecież ubezpieczony. Towarzystwa ubezpieczenie umożliwiły zakup polisy rocznej w systemie ratalnym. W ten sposób wielu kierowców może rozłożyć płatność na kilka równych części. Muszą jednak liczyć się z wyższą składką.

Wypowiedź eksperta

Natalia Tokarczyk-Jarocka, SEO Content Manager

Natalia Tokarczyk-Jarocka, SEO Content Manager

Jak sprawdzić, ile będzie kosztowało ubezpieczenie OC lub pakiet ubezpieczeń w ratach? Skorzystaj z naszego kalkulatora OC i AC. W ten sposób szybko wyliczysz składkę ubezpieczeniową, a także sprawdzisz opłacalność poszczególnych ofert pod względem płatności ratalnej.

Przykład

Ile kosztuje OC dla młodego kierowcy w wybranych towarzystwach ubezpieczeniowych?

| Ubezpieczyciel | Zakres ubezpieczenia | Cena roczna | |||||

|---|---|---|---|---|---|---|---|

| OC | AC | Assistance | NNW | 936,00 zł | |||

| Dodatkowo: RankoPomoc Prawna | |||||||

| OC | AC | Assistance | NNW | 1222,00 zł | |||

| Dodatkowo: RankoPomoc Prawna | |||||||

| OC | AC | Assistance | NNW | 1498,00 zł | |||

| Dodatkowo: RankoPomoc Prawna | |||||||

| OC | AC | Assistance | NNW | 1842,00 zł | |||

| Dodatkowo: RankoPomoc Prawna | |||||||

| OC | AC | Assistance | NNW | 2273,00 zł | |||

| Dodatkowo: RankoPomoc Prawna | |||||||

| OC | AC | Assistance | NNW | 2469,00 zł | |||

| Dodatkowo: RankoPomoc Prawna | |||||||

| OC | AC | Assistance | NNW | 3087,00 zł | |||

| Dodatkowo: RankoPomoc Prawna | |||||||

| OC | AC | Assistance | NNW | 5002,00 zł | |||

| Dodatkowo: RankoPomoc Prawna | |||||||

936,00 zł | |||

| OC | AC | Assistance | NNW |

| Dodatkowo: RankoPomoc Prawna | |||

1222,00 zł | |||

| OC | AC | Assistance | NNW |

| Dodatkowo: RankoPomoc Prawna | |||

1498,00 zł | |||

| OC | AC | Assistance | NNW |

| Dodatkowo: RankoPomoc Prawna | |||

1842,00 zł | |||

| OC | AC | Assistance | NNW |

| Dodatkowo: RankoPomoc Prawna | |||

2273,00 zł | |||

| OC | AC | Assistance | NNW |

| Dodatkowo: RankoPomoc Prawna | |||

2469,00 zł | |||

| OC | AC | Assistance | NNW |

| Dodatkowo: RankoPomoc Prawna | |||

3087,00 zł | |||

| OC | AC | Assistance | NNW |

| Dodatkowo: RankoPomoc Prawna | |||

5002,00 zł | |||

| OC | AC | Assistance | NNW |

| Dodatkowo: RankoPomoc Prawna | |||

Wyniki kalkulacji dla 21-letniej mieszkanki woj. śląskiego (Czechowice-Dziedzice), samochód Nissan Micra z 2006 r., benzyna, poj. silnika 1,2 l, pierwsza polisa OC

Po wejściu w kartę konkretnej oferty (szczegóły oferty) Anna może ocenić, ile dokładnie zapłaci za polisę w ratach i czy jej się to opłaca.

Mimo, że zakup na raty wiąże się z wyższą ceną polisy, dla kierowcy z powyższego przykładu jest to możliwość, aby samodzielnie sfinansować zakup ubezpieczenia.

Skusiłeś się na płatność w ratach? Pamiętaj, że nieopłacenie jednej z rat spowoduje, iż ubezpieczenie nie przedłuży się automatycznie – pod koniec okresu jego obowiązywania będziesz musiał poszukać nowej oferty. A jeśli zapomnisz i przegapisz terminy, powstanie przerwa w ciągłości OC i dostaniesz karę z UFG.

Czy trzeba co roku pamiętać o wykupieniu polisy?

Zgodnie z wyżej wspomnianą ustawą, OC przedłuża się automatycznie na kolejny okres ubezpieczenia, czyli rok. Warto jednak pamiętać o terminie kończącej się polisy, tak aby sprawdzić najlepsze oferty dla siebie. W prosty sposób można to zrobić w kalkulatorze rankomat.pl. Jeżeli chodzi o OC, jest to ubezpieczenie obowiązkowe, a więc zakres jest taki sam we wszystkich towarzystwach ubezpieczeniowych, jakie są na rynku. Aktualnie sumy gwarancyjne wynoszą:

- w przypadku szkód na osobie – 5 210 000 euro w odniesieniu do jednego zdarzenia, bez względu na liczbę poszkodowanych,

- w przypadku szkód w mieniu – 1 050 000 euro w odniesieniu do jednego zdarzenia, bez względu na liczbę poszkodowanych.

Warto więc poszukać najtańszego ubezpieczenia OC tak, aby nie przepłacać. Należy także pilnować wznowienia polisy, ponieważ jest kilka przypadków, w których nie wznowi się ona automatycznie, a lepiej nie dopuścić do przerwy w ubezpieczeniu - informacje o tych wyjątkach znajdziesz poniżej.

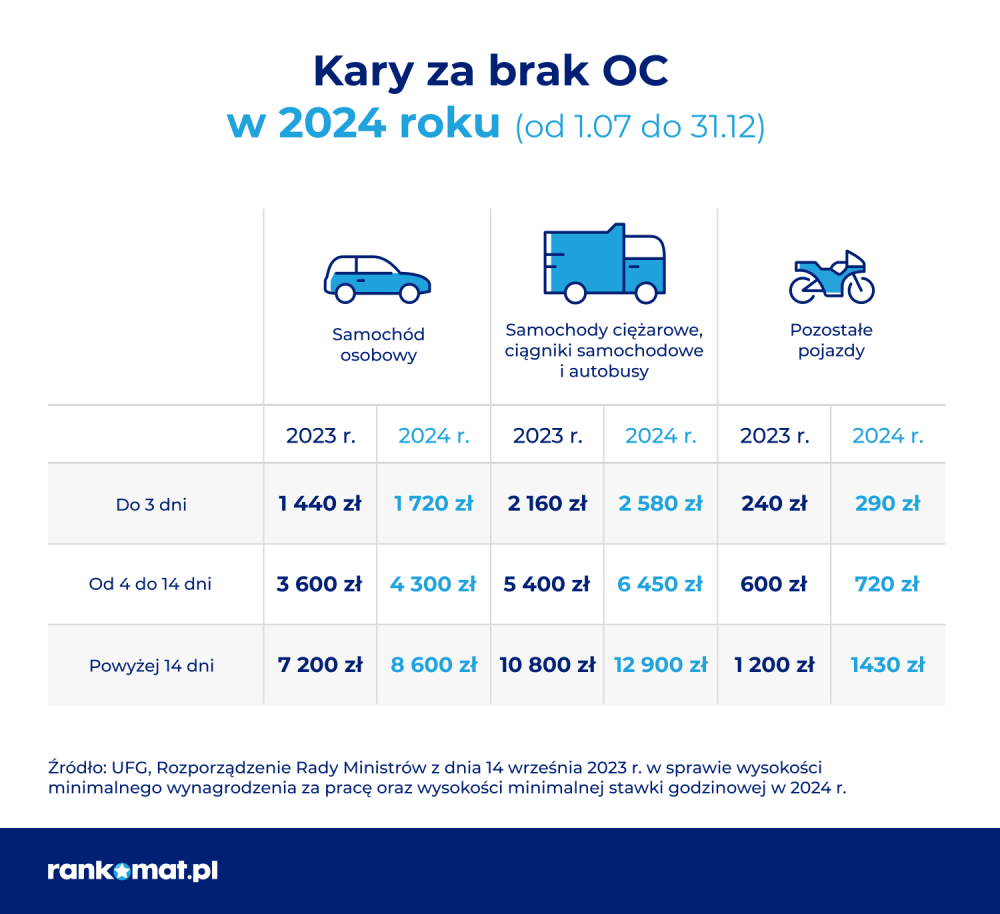

Jakie są konsekwencje przerwy w ubezpieczeniu?

Jeżeli nastąpi przerwa w ubezpieczeniu OC, nie da się zawrzeć polisy z datą wsteczną. Po zorientowaniu się o braku ubezpieczenia trzeba jak najszybciej podpisać umowę OC, aby przerwa była możliwie najkrótsza i aby jeździć już bezpiecznie.

Kary za brak polisy nakłada Ubezpieczeniowy Fundusz Gwarancyjny. Opłata jest zależna od aktualnej wysokości minimalnego wynagrodzenia. W 2024 roku kary naliczane są także według liczby dni bez polisy i w zależności od rodzaju pojazdu.

Samochody osobowe:

kara to dwukrotność płacy minimalnej

- brak polisy do 3 dni – 20% pełnej opłaty karnej,

- brak polisy do 14 dni – 50% pełnej opłaty karnej,

- brak polisy ponad 14 dni – 100% pełnej opłaty karnej.

Samochody ciężarowe:

kara to trzykrotność opłaty karnej

- brak polisy do 3 dni – 20% pełnej opłaty karnej,

- brak polisy do 14 dni – 50% pełnej opłaty karnej,

- brak polisy ponad 14 dni – 100% pełnej opłaty karnej.

Pozostałe pojazdy, np. przyczepki, motocykle:

kara to 1/3 opłaty karnej

- brak polisy do 3 dni – 20% pełnej opłaty karnej,

- brak polisy do 14 dni – 50% pełnej opłaty karnej,

- brak polisy ponad 14 dni – 100% pełnej opłaty karnej.

Niestety kara za brak polisy nie jest najgorszą konsekwencją braku ubezpieczenia. Jeżeli dojdzie do kolizji, a co gorsza wypadku, sprawca będzie musiał pokryć odszkodowanie i zadośćuczynienie z własnej kieszeni.

Uwaga!

W jakich sytuacjach polisa OC nie wznowi się automatycznie?

Jeżeli korzystasz z ubezpieczenia OC, możesz błędnie zakładać, że zawsze się ono automatycznie odnowi. Nie jest to prawda – są sytuacje, w których przez brak wiedzy możesz doprowadzić do przerwy w ubezpieczeniu.

Polisa zbywcy pojazdu

Polisy OC, które są kontynuowane po zbywcy, nie przedłużają się automatycznie. Jeżeli kupiłeś samochód z ważnym ubezpieczeniem i chcesz z niego korzystać, musisz pamiętać o dacie jego zakończenia. Towarzystwo może poinformować Cię o końcu ochrony, jednak nie ma takiego obowiązku. To właściciel pojazdu musi pamiętać, aby zawrzeć nową polisę OC.

Przykład

Polisa nie została opłacona w całości

Polisa OC nie wznowi się także, jeżeli nie została opłacona w całości. Jeżeli ubezpieczający zapomniał opłacić choćby jedną z rat, towarzystwo nie otrzyma w pełni wymaganej składki i nie będzie miało obowiązku wznowienia OC. W tej sytuacji polisa po prostu wygaśnie z dniem wskazanym na umowie ubezpieczeniowej.

Firma ubezpieczeniowa ogłasza upadłość

Polisa może się także nie wznowić w wyniku cofnięcia zakładowi ubezpieczeń zezwolenia na wykonywanie działalności ubezpieczeniowej w zakresie obowiązkowego ubezpieczenia OC posiadaczy pojazdów mechanicznych. Jeżeli ubezpieczyciel, w którym została wykupiona polisa ogłasza upadłość lub jest zarządzenie likwidacji tego zakładu, polisa także nie zostanie zawarta na nowy okres ochrony.

Czy można wypowiedzieć polisę OC?

Polisę OC można wypowiedzieć na podstawie trzech artykułów ustawy o ubezpieczeniach obowiązkowych. Są to:

- Wypowiedzenie z artykułu 28 dotyczy polisy całorocznej, której nie chcesz przedłużać. Jeżeli znajdziesz tańszą ofertę w innym towarzystwie ubezpieczeniowym, możesz wypowiedzieć aktualną, tak aby nie wznowiła się na kolejny okres. Musisz to zrobić na co najmniej jeden dzień przed końcem aktualnej polisy. Jeżeli np. polisa kończy się 13 marca, ostatnim dniem na wypowiedzenie jest 12 marca.

- Wypowiedzenie z artykułu 28a dotyczy polis wznowionych automatycznie. Jeżeli znajdziesz i kupisz tańszą polisę na ten sam okres w innym towarzystwie niż dotychczasowe i zapomnisz wypowiedzieć poprzedniego OC, staniesz się posiadaczem dwóch polis. Umowę wznowioną możesz wypowiedzieć. Za czas sprawowania ochrony będziesz musiał jednak zapłacić składkę.

- Wypowiedzenie z artykułu 31 dotyczy polis po zbywcy. Jeżeli kupiłeś auto, towarzystwo zrobiło rekalkulację lub musisz płacić raty i jest to dla Ciebie niekorzystne, możesz wypowiedzieć polisę w dowolnym momencie od zakupu pojazdu i tego samego dnia zawrzeć nową umowę.

Jak wypowiedzieć polisę OC?

Wypowiedzenie należy złożyć mailem, pocztą tradycyjną (Pocztą Polską) lub w siedzibie towarzystwa. Dokument zostanie przyjęty z datą wysłania maila, nadania na poczcie lub złożenia w biurze. Warto zachować potwierdzenie nadania, jest ono bardzo ważne z związku z terminami podanymi wyżej. Na wypowiedzeniu powinny się znaleźć Twoje dane osobowe, dane pojazdu, numer polisy i jeden z 3 wyżej wymienionych artykułów, na podstawie którego wypowiadasz polisę.

Więcej informacji znajdziesz w artykule: Jak zmienić ubezpieczyciela i wypowiedzieć OC.

Co warto wiedzieć?

- Ubezpieczenie OC pojazdu jest obowiązkowe, a standardowa polisa jest zawierana na 12 miesięcy. Niektórzy właściciele pojazdów mogą skorzystać z OC krótkoterminowego.

- Jeżeli przerwa w ubezpieczeniu przekracza 14 dni, to w 2024 roku właścicielowi auta osobowego za brak ważnego OC grozi 8600 zł kary.

- Za ubezpieczenia komunikacyjne możliwa jest płatność w ratach. Nie każda firma ubezpieczeniowa oferuje jednak ten model płatności.

- Wypowiedzieć umowę OC można na podstawie jednego z 3 artykułów ustawy o ubezpieczeniach obowiązkowych. Dla celów dowodowych wypowiedzenie należy złożyć na piśmie.

FAQ - najczęściej zadawane pytania o terminy i okresy obowiązywania ubezpieczenia OC

Które firmy ubezpieczeniowe sprzedają OC krótkoterminowe?

Wszystkie firmy oferujące OC całoroczne mają w ofercie również OC krótkoterminowe. Analogicznie jak w przypadku OC na rok firma ubezpieczeniowa nie może odmówić Ci sprzedaży krótkoterminowej polisy. Z drugiej strony zaporowa cena może spowodować, że z prośbą o przygotowanie oferty zwrócisz się do innego towarzystwa.

Kto jest szczególnie narażony na przerwę w OC?

Według Ubezpieczeniowego Funduszu Gwarancyjnego (UFG) są to kierowcy, którzy kupili samochód i przejęli polisę po poprzednim właścicielu. Takie ubezpieczenie OC nie przedłuży się automatycznie. Jeżeli nie dopilnujesz terminu, musisz spodziewać się m.in. kary finansowej z UFG i mandatu od Policji.

Czy wszystkie firmy ubezpieczeniowe rekalkulują składkę OC?

Nie. Każda firma ubezpieczeniowa ma w tym zakresie własną politykę. Niektóre firmy chcą zachęcić do siebie potencjalnych klientów i nie przeprowadzają rekalkulacji składki. Pamiętaj jednak, że zwrócenie się do firmy ubezpieczeniowej może być dla Ciebie korzystne – w ten sposób możesz m.in. upewnić się, że poprzedni właściciel auta opłacił składkę.

Czy polisę można wypowiedzieć zdalnie, np. mailowo?

Tak, większość firm ubezpieczeniowych umożliwia klientom złożenie wypowiedzenia e-mailem. Jeżeli po podpisaniu umowy OC ubezpieczyciel założył Ci indywidualne konto klienta, wypowiedzenie możesz złożyć za jego pośrednictwem. W każdej sytuacji pamiętaj o potwierdzeniu – zachowaj korespondencję z ubezpieczycielem.