Po zakupie używanego samochodu możesz korzystać z polisy OC poprzedniego właściciela. Jeśli jednak myślisz, że do Twoich obowiązków należy wyłącznie sprawdzenie jej ważności, to pod koniec trwania umowy możesz się mocno rozczarować. Często, znacznie korzystniejszym rozwiązaniem jest wypowiedzenie umowy.

- Jak sprawdzić polisę OC poprzedniego właściciela samochodu?

- Czy baza OC UFG daje gwarancję ważności polisy?

- Co może przekonać nas do wypowiedzenia OC zbywcy pojazdu?

- Jak i kiedy wypowiedzieć polisę OC zbywcy pojazdu?

- Gdzie wysłać wypowiedzenie OC nabywcy pojazdu?

- Gdzie kupić OC przed wypowiedzeniem polisy zbywcy?

- O czym trzeba pamiętać, jeśli kontynuujesz OC zbywcy pojazdu?

Nasza czytelniczka zwróciła się do nas z prośbą o poradę: - 28.05.2022 r. kupiłam auto z polisą OC. Postanowiłam korzystać z OC sprzedającego. Polisa wygasła 27.03.2023 r., a ja zawarłam umowę w innym TU. 06.04.2023 r. otrzymałam rekalkulację OC z polisy sprzedającego i dopiero wtedy dowiedziałam się, że nie zgłosił on sprzedaży auta w ustawowym terminie 14 dni. Na dodatek OC było kupione na raty i 2 rata nie została nadal zapłacona, pomimo upomnień wysyłanych do zbywcy auta. Towarzystwo chce ode mnie zapłaty za okres korzystania z polisy. Czy jestem zmuszona zapłacić, czy to wina sprzedającego, że tak późno zgłosił sprzedaż i czy powinien on zapłacić drugą ratę, skoro zataił przede mną fakt, że polisa nie była w całości opłacona?

Niestety, umorzenie płatności nie jest już możliwe. Gdyby właścicielka pojazdu osobiście skontaktowała się z ubezpieczycielem po zakupie auta, to wcześniej dowiedziałaby się o dopłacie do składki i mogła zdecydować o kontynuacji umowy lub jej wypowiedzeniu. W takim przypadku, z reguły, drugie wyjście jest korzystniejsze.

W poniższym artykule podpowiadamy, jak sprawdzić ważność polisy OC zbywcy pojazdu, kiedy najlepiej zdecydować się na wcześniejsze rozwiązanie umowy i jak zrobić to skutecznie.

Jak sprawdzić polisę OC poprzedniego właściciela samochodu?

Każdy nabywca samochodu powinien pamiętać, że już w dniu nabycia pojazdu przechodzą na niego wszystkie prawa i obowiązki związane z ubezpieczeniem. Dlatego jego pierwszym krokiem powinno być sprawdzenie ważności polisy OC, otrzymanej od zbywcy auta.

Dostęp do bazy danych UFG jest bezpłatny i nie wymaga pozostawienia żadnych danych osobowych.

Do 31.12. 2022 r. użytkownicy smartfonów mogli także skorzystać z bezpłatnej aplikacji „UFG Na wypadek”. Służyła ona nie tylko do sprawdzenia ważności polisy OC, ale również gromadzenia przydatnych informacji, np. o swoich dokumentach uprawniających do kierowania pojazdami czy też pobrania instrukcji, jak zachować się na drodze w razie kolizji. Aplikacja nie jest już jednak aktywna.

Czy baza OC UFG daje gwarancję ważności polisy?

Warto wiedzieć, że dane wygenerowane z bazy OC UFG nie dadzą nam w 100% pewności, że dany samochód posiada ważną i opłaconą polisę OC. Fundusz na swojej stronie internetowej informuje, że:

„Z uwagi na możliwość wystąpienia opóźnień w przekazaniu danych przez firmy ubezpieczeniowe do Ośrodka Informacji UFG, w celu ostatecznego zweryfikowania polisy OC i potwierdzenia okresu ochrony ubezpieczeniowej – zalecamy skontaktować się bezpośrednio z firmą ubezpieczeniową wskazaną w powyższej odpowiedzi. W przypadku informacji o braku danych w bazie Ośrodka Informacji UFG należy skontaktować się z zakładem ubezpieczeń, który wystawił polisę OC”.

Nawet jeśli znajdziemy na stronie UFG potwierdzenie ważności umowy OC zawartej przez poprzedniego właściciela, to nie uzyskamy odpowiedzi na pytanie, czy polisa została opłacona w całości. To kolejny powód, dla którego warto skontaktować się z firmą ubezpieczeniową. Przy okazji możemy zapytać przedstawiciela towarzystwa o rekalkulację składki.

Co może przekonać nas do wypowiedzenia OC zbywcy pojazdu?

Ubezpieczenie OC jest wprawdzie przypisane do konkretnego samochodu, ale wysokość składki nie zależy wyłącznie od jego danych. Towarzystwa ubezpieczeniowe wyceniają OC przede wszystkim na podstawie informacji o kierowcy, głównie jego wieku, doświadczenia w prowadzeniu pojazdu, miejsca zamieszkania czy wypracowanych dotychczas zniżek za bezszkodową jazdę. Od oceny nowego właściciela pojazdu zależy więc czy dopłaci on do składki, czy też będzie mógł korzystać z OC zbywcy bez konieczności dopłaty.

1. Niekorzystna rekalkulacja składki

O znaczeniu jakie ma rekalkulacja składki przekonała się nasza czytelniczka. W momencie gdy samochód zmienił właściciela, ubezpieczyciel miał prawo do ponownego przeliczenia ceny polisy na podstawie jej danych. Jest to tzw. rekalkulacja składki.

Co istotne, towarzystwo może, ale nie musi zdecydować się na taki krok. Często podejmuje ono decyzję o przepisaniu umowy na nabywcę pojazdu bez obciążania go dodatkowymi kosztami. Jeśli jednak ocena nowego właściciela pojazdu pod względem ryzyka spowodowania przez niego kolizji lub wypadku wypada mniej korzystnie niż w przypadku poprzedniego kierowcy, towarzystwo poprosi o dopłatę do OC.

Kiedy informacja o rekalkulacji może dotrzeć do nabywcy auta? Teoretycznie, o przejściu na inną osobę prawa własności ubezpieczyciel powinien dowiedzieć się od zbywcy pojazdu. Ma on bowiem obowiązek poinformowania o sprzedaży w ciągu 14 dni od transakcji. Jeśli zgodnie z przepisami wywiąże się z tej powinności, towarzystwo może bardzo szybko wysłać do nabywcy informację o rekalkulacji składki. Zdarza się jednak, że takie wezwanie do zapłaty dociera do niego znacznie później. Tymczasem, każdy dzień zwłoki działa na niekorzyść nowego właściciela.

Jeżeli zbywca samochodu nie dopełnił swojego obowiązku, towarzystwo poinformuje nabywcę o dopłacie do składki dopiero w momencie, gdy zmiana właściciela pojazdu wyjdzie na jaw. Może to być nawet po zakończeniu umowy, np. gdy ubezpieczyciel automatycznie przedłuży polisę OC na poprzedniego właściciela, a ten dopiero wtedy przekaże mu informację o sprzedaży auta.

Dlatego tak istotny jest samodzielny kontakt nowego właściciela samochodu z towarzystwem ubezpieczeniowym, pomimo braku takiego obowiązku.

2. Konieczność zapłaty kolejnych rat

Kolejnym możliwym scenariuszem jest przekazanie nabywcy samochodu ważnej polisy OC, ale nie opłaconej w całości. Jeśli nowy właściciel auta od razu dowie się o tym, będzie miał możliwość porównania wysokości kolejnej raty/rat ze składką OC proponowaną przez inne towarzystwo i - podobnie jak w przypadku rekalkulacji - podjęcia decyzji o wypowiedzeniu lub kontynuacji umowy.

Powróćmy na chwilę do przypadku naszej czytelniczki, która nie wiedziała o podziale składki na raty. Ponieważ właścicielka pojazdu wykorzystała polisę OC zbywcy, nie może już uwolnić się od długu, a przynajmniej od jego znacznej części.

Wina zbywcy polega tylko na tym, że nie zgłosił do ubezpieczyciela sprzedaży auta. Konsekwencją jest natomiast solidarna odpowiedzialność z nabywcą za zapłatę składki (do dnia przekazania informacji o zbyciu pojazdu).

Kobieta może co najwyżej zwrócić się z prośbą do towarzystwa o solidarny podział zaległej składki na nią i na poprzedniego właściciela (ale tylko do czasu otrzymania przez towarzystwo informacji o sprzedaży auta). Jednak i tu może pojawić się problem. Ubezpieczyciel ma bowiem prawo do powołania się na solidarność dłużników. Polega ona na możliwości dochodzenia całej kwoty od jednego z dłużników, aż do całkowitego zaspokojenia należności.

Jak i kiedy wypowiedzieć polisę OC zbywcy pojazdu?

Nabywcy używanych samochodów, którzy przejęli polisę OC od poprzedniego właściciela, nie muszą oczywiście decydować o kontynuacji umowy lub jej wypowiedzeniu już w dniu zakupu auta. Mogą to zrobić w dowolnym momencie, jednak, tak jak wcześniej wspomnieliśmy, za każdy dzień ochrony mogą być zobowiązani do dopłaty do składki (aż do dnia złożenia wypowiedzenia).

- każdy dzień zwłoki z wysłaniem wypowiedzenia może wiązać się z dopłatą do składki,

- po ostatnim dniu obowiązywania polisy zbywcy powinna zacząć obowiązywać nowa umowa OC (pomiędzy kolejnymi okresami ochrony nie może być ani jednego dnia przerwy.

Dokument wypowiedzenia należy przygotować na piśmie. Można w tym celu skorzystać z uniwersalnego druku pdf dostępnego w Internecie.

Znacznie wygodniejsze będzie jednak wykorzystanie bezpłatnego generatora wypowiedzenia OC rankomat.pl.

Jak działa generator wypowiedzenia OC?

Za pomocą generatora wypowiedzenia OC rankomat.pl możesz wygenerować gotowy dokument honorowany przez towarzystwa ubezpieczeniowe. Nasz Generator zawiera aktualne adresy pocztowe i elektroniczne większości firm ubezpieczeniowych. Aby w kilka minut stworzyć wypowiedzenie umowy OC, wystarczy wpisać w odpowiednie pola Twoje dane osobowe oraz dane pojazdu. Gdy pismo będzie gotowe, możesz je wydrukować, czytelnie podpisać, a skan lub zdjęcie przesłać do ubezpieczyciela przez Internet lub za pośrednictwem Poczty Polskiej.

Dane, które nam powierzasz podczas wypełniania formularza Generatora wypowiedzenia umowy OC będą wykorzystane wyłącznie w celu realizacji usługi (wygenerowania dokumentu). Stosujemy odpowiednie środki organizacyjne i techniczne w celu zapewnienia ich bezpieczeństwa.

Jak samodzielnie napisać wypowiedzenie OC?

Nie masz drukarki i chcesz szybko wypowiedzieć umowę OC zbywcy pojazdu? Napisz je odręcznie, podpisz, zrób zdjęcie swoim telefonem komórkowym i wyślij (np. pocztą lub e-mailem) do towarzystwa ubezpieczeniowego.

Twój dokument powinien zawierać:

- dane osobowe właściciela pojazdu (oraz współwłaścicieli, jeśli tacy są) – imię, nazwisko, adres zamieszkania, PESEL,

- nazwę i adres towarzystwa ubezpieczeniowego,

- numer wypowiadanej polisy,

- dane ubezpieczonego samochodu (numer rejestracyjny, markę i model).

Najlepiej ująć w nim także powód wypowiedzenia umowy – w przypadku wypowiedzenia OC przez nowego właściciela samochodu należy powołać się na art. 31 ustawy o ubezpieczeniach obowiązkowych.

Gdzie wysłać wypowiedzenie OC nabywcy pojazdu?

Pismo składamy osobiście u agenta ubezpieczeniowego, wysyłamy do towarzystwa za pośrednictwem Poczty Polskiej (liczy się data nadania listu poleconego), e-mailem lub korzystamy z własnego konta klienta. Większość towarzystw udostępnia własny druk wypowiedzenia lub formularz online, do wypełnienia na stronie internetowej.

Poniżej znajdują się adresy pocztowe oraz mailowe wybranych ubezpieczycieli

| Ubezpieczyciel | Adres pocztowy | Adres email lub inna forma kontaktu |

Allianz Polska Departament Obsługi Klienta, ul. Rodziny Hiszpańskich 1, 02-685 Warszawa | formularz online: kontakt.allianz.pl/form-standalone/kontakt-z-allianz/ | |

Balcia | Balcia Insurance SE Spółka Europejska Oddział w Polsce, Al. Jerozolimskie 136, 02-305 Warszawa | formularz online: www.balcia.pl/pl/obsluga/wypowiedzenie mail: dok@balcia.pl |

Compensa Towarzystwo Ubezpieczeń S.A. Aleje Jerozolimskie 162, 02-342 Warszawa | mail: obsluga@beesafe.pl | |

Benefia | BENEFIA Towarzystwo Ubezpieczeń S.A. Vienna Insurance Group, al. Jerozolimskie 162a, 02-342 Warszawa | formularz online: www.zgloszenie.benefia.pl/obsluga-polisy mail: wypowiedzenia@benefia.pl |

Ergo Hestia | STU Ergo Hestia S.A. ul. Hestii 1, 81-731 Sopot | formularz online: www.ergohestia.pl/rezygnacja-z-polisy/ konto Klienta: ihestia.ergohestia.pl |

Generali | Generali T.U. S.A., ul. Senatorska 18, 00-082 Warszawa | formularz online: www.generali.pl/wypowiedzenie-umowy-oc mail: centrumklienta@generali.pl |

Link4 TU S.A., ul. Postępu 15, 02-676 Warszawa | formularz online: www.link4.pl/formularz-kontaktowy mail: bok@link4.pl | |

mtu24.pl | STU Ergo Hestia, ul. Hestii 1, 81-731 Sopot | formularz online: www.ergohestia.pl/rezygnacja-z-polisy/ konto Klienta: ihestia.ergohestia.pl |

Proama | Generali T.U. S.A. ul. Senatorska 18, 00-082 Warszawa | mail: centrumklienta@proama.pl |

TUZ Ubezpieczenia | Centrala TUZ TUW, ul. Domaniewska 41, 02-690 Warszawa | formularz online: www.tuz.pl/strefa-klienta/wypowiedzenie/ mail: centrala@tuz.pl |

TUiR WARTA S.A. Daszyńskiego 1, 00-843 Warszawa | formularz online: www.warta.pl/pomoc-i-obsluga/formularz-wypowiedzenie-umowy-oc/?produkt=samochod mail: wypowiedzeniaOC@warta.pl | |

UNIQA TU S.A., ul. Chłodna 51, 00-867 Warszawa | formularz online: www.uniqa.pl/pomoc-i-obsluga/ubezpieczenia-komunikacyjne/obsluga-polisy/wypowiedz-umowe/ mail: obsluga@uniqa.pl | |

| Dane kontaktowe aktualne w listopadzie 2023 r. | ||

Gdzie kupić OC przed wypowiedzeniem polisy zbywcy?

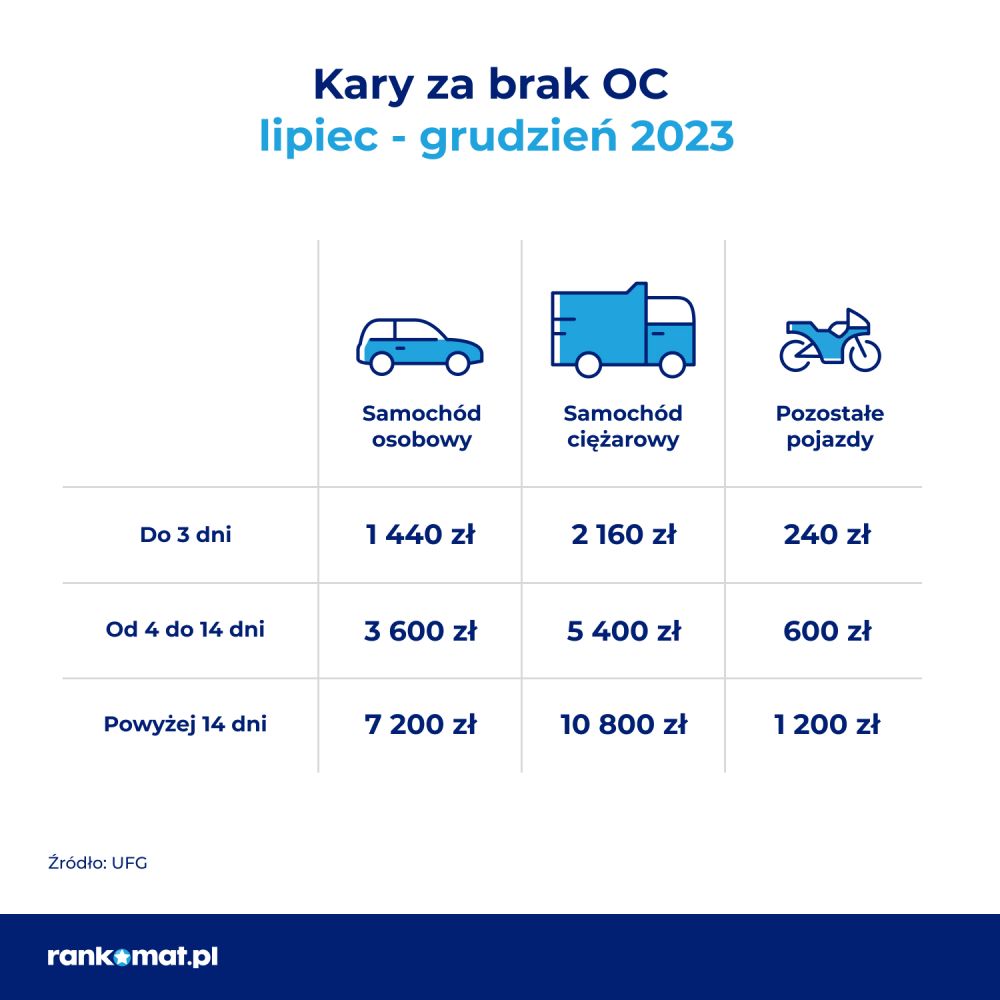

Jeśli zdecydowałeś się na wypowiedzenie umowy OC poprzedniego właściciela samochodu, jeszcze przed złożeniem dokumentu sprawdź dostępne na rynku oferty OC i wykup polisę. Zadbaj o to, aby pomiędzy kolejnymi okresami ochrony nie wystąpiła przerwa, ponieważ nawet za jeden dzień bez ubezpieczenia grozi wysoka kara, nakładana przez UFG.

Nową polisę bardzo łatwo znaleźć za pośrednictwem Internetu. Zachęcamy do skorzystania z porównywarki rankomat.pl. Przedstawia ona propozycje OC i AC kilkunastu towarzystw. Dzięki niej możesz więc wybrać najtańsze na rynku ubezpieczenie.

O czym trzeba pamiętać, jeśli kontynuujesz OC zbywcy pojazdu?

Jeśli w Twoim przypadku najkorzystniejszym rozwiązaniem jest pozostanie w towarzystwie wybranym przez poprzedniego właściciela auta, pamiętaj, że umowa nie przedłuży się automatycznie na kolejny rok. Zgodnie z ustawą o ubezpieczeniach obowiązkowych, OC zbywcy wygasa samoistnie. Takich umów nie trzeba więc wypowiadać z upływem ostatniego dnia ubezpieczenia.

Czy wiesz, że...

Każdego miesiąca Ubezpieczeniowy Fundusz Gwarancyjny identyfikuje średnio 12 tys. osób bez ważnego OC komunikacyjnego. Głównym powodem jazdy bez aktualnej polisy jest wygaśnięcie ubezpieczenia zbywcy pojazdu. Nabywca auta, który korzysta z OC sprzedającego powinien więc pamiętać o braku automatyzmu i odpowiednio wcześniej wykupić kolejną polisę.