Wysokość składki ubezpieczeniowej zależy od wielu czynników. W dużej mierze wpływa na nią adres zamieszkania. Jeśli myślisz, że możesz przechytrzyć ubezpieczyciela i podać we wniosku OC lub AC miejsce zameldowania, zastanów się dwa razy. Ten wybieg może cię sporo kosztować.

- Dlaczego w OC liczy się miejsce faktycznego użytkowania auta?

- Ile za OC płacą mieszkańcy województw w 2024 r.? Wpływ adresu na cenę polisy

- Ile za ubezpieczenie OC płacą kierowcy w stolicach województw w 2024 r.?

- Ile kosztuje OC w małych miastach w 2024 r.?

- Przeprowadzka do mniejszego miasta – czy to może opłacać się w OC?

- Czy warto zataić przed towarzystwem faktyczne miejsce zamieszkania?

- Jak kupić tanie OC na samochód użytkowany w dużym mieście?

Dawniej wszyscy ubezpieczyciele ustalali składkę ubezpieczeniową samochodu według regionu, w którym zameldowany był kierowca. Jeśli była to mała miejscowość a właściciel auta pracował np. w Warszawie i tam głównie użytkował samochód, płacił niższą składkę. Dlaczego? Ponieważ ryzyko wystąpienia szkody w małym mieście było zdecydowanie mniejsze niż w dużym. Towarzystwa szybko zorientowały się więc, że takie rozwiązanie nie bardzo im się opłaca.

Dlaczego w OC liczy się miejsce faktycznego użytkowania auta?

Ubezpieczyciele, patrząc na szkody swoich klientów, uczą się równie szybko jak kierowcy. Tzw. historie szkodowe swoich ubezpieczonych porównują z różnymi parametrami i na ich podstawie oceniają ryzyko wystąpienia kolizji.

Od dłuższego czasu towarzystwa pytają nie tylko o miejsce zameldowania kierowcy, ale również o miejsce użytkowania pojazdu. Dla kierowców to paradoksalnie dobre rozwiązanie. Ci ostrożni w mniejszym stopniu płacą za szkody spowodowane przez tych bardziej szkodowych. Trudniej też jest uniknąć mieszkańcom dużych miast wyższych stawek przez zameldowanie np. na wsi. Składka ubezpieczeniowa wyliczana jest bowiem głównie w oparciu o miejsce zamieszkania kierowcy, a nie w oparciu o adres zameldowania.

Ile za OC płacą mieszkańcy województw w 2024 r.? Wpływ adresu na cenę polisy

Na podstawie kalkulacji użytkowników naszej porównywarki sprawdziliśmy, w którym regionie Polski w I półroczu 2024 r. ceny OC były najwyższe. Okazuje się, że najwięcej za obowiązkową polisę musieli zapłacić kierowcy mieszkający w województwie pomorskim (średnio 713 zł). Mieszkańcy najtańszego w OC województwa (podkarpackie) przeznaczali natomiast na ten cel średnio 505 zł (o 208 złotych mniej - różnica pomiędzy średnimi składkami wynosiła 41%).

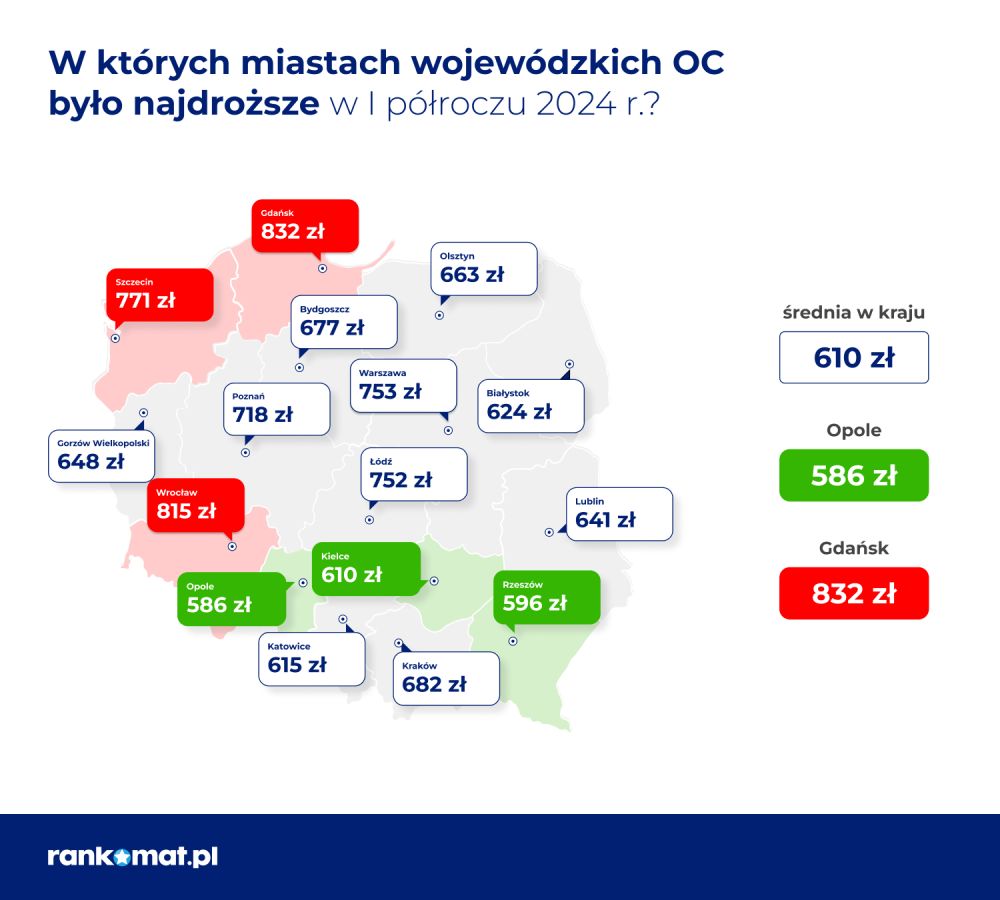

Ile za ubezpieczenie OC płacą kierowcy w stolicach województw w 2024 r.?

Przeanalizowaliśmy również średnie ceny OC obowiązujące w miastach będących stolicami poszczególnych regionów Polski. W I półroczu 2024 r. najwięcej na ubezpieczenie OC wydawali kierowcy, którzy deklarowali, że ich miejscem pobytu jest Gdańsk, Wrocław lub Szczecin. Na najtańsze oferty ubezpieczenia mogli natomiast liczyć kierowcy z Opola, Rzeszowa i Kielc.

Ile kosztuje OC w małych miastach w 2024 r.?

Z reguły, im mniejsze miasto, tym większa istnieje szansa na zakup taniego OC. Ale czy tak jest w każdym przypadku? Wybraliśmy losowo po 15 miast, w których liczba mieszkańców wynosi odpowiednio od 50 tys. do 30 tys. oraz mniej niż 10 tys. i obliczyliśmy dla nich średnie ceny OC.

Ile kosztuje OC w miastach, w których mieszka od 50 tys. do 30 tys. osób?

| Miasto | Średnia cena OC |

| Dębica | 468 zł |

| Myszków | 489 zł |

| Krosno | 511 zł |

| Zawiercie | 520 zł |

| Nowy Targ | 523 zł |

| Cieszyn | 532 zł |

| Puławy | 548 zł |

| Żywiec | 549 zł |

| Nysa | 556 zł |

| Skierniewice | 589 zł |

| Ciechanów | 591 zł |

| Kołobrzeg | 604 zł |

| Bolesławiec | 646 zł |

| Otwock | 677 zł |

| Piaseczno | 718 zł |

| Na podstawie kalkulacji użytkowników porównywarki rankomat.pl w I półroczu 2024 r. | |

W I półroczu 2024 r. najmniej na obowiązkowe ubezpieczenie samochodu wydawali właściciele pojazdów zarejestrowanych w Dębicy i Myszkowie, a najwięcej w Piasecznie. W 9 miastach średnia cena OC była niższa niż w najtańszym mieście wojewódzkim (Opole: 586 zł).

A jak średnie ceny OC kształtowały się w jeszcze mniejszych miejscowościach?

Ile kosztuje OC w miastach, w których mieszka mniej niż 10 tys. osób?

| Miasto | Średnia cena OC |

| Kalety | 463 zł |

| Mogielnica | 472 zł |

| Kolbuszowa | 473 zł |

| Olesno | 473 zł |

| Strzyżów | 475 zł |

| Brzozów | 497 zł |

| Ustrzyki Dolne | 508 zł |

| Poręba | 517 zł |

| Ryki | 519 zł |

| Mszana Dolna | 521 zł |

| Wieruszów | 523 zł |

| Sztum | 540 zł |

| Żarki | 546 zł |

| Serock | 630 zł |

| Gąbin | 677 zł |

| Na podstawie kalkulacji użytkowników porównywarki rankomat.pl w I półroczu 2024 r. | |

W większości wybranych miejscowości można było kupić tańsze polisy OC niż w stolicach województw – ich koszt nie przekraczał średnio 586 złotych.

Najtańsze ubezpieczenie OC trafiało najczęściej do kierowców z miejscowości Kalety, gdzie koszt obowiązkowej polisy (średnio 463 zł) był niższy niż w najdroższej stolicy województwa (Gdańsk: 832 zł) aż o 44%.

Nie w każdym jednak małym mieście kierowcy mogli cieszyć się tanim OC. Do jednego z najdroższych należy Serock i Gabin gdzie obowiązkowe ubezpieczenie samochodu kosztowało w I połowie br. odpowiednio 630 i 677 zł.

Wyższa stawka OC w Serocku może wynikać z położenia i charakteru miasta. Odległość Serocka od Warszawy wynosi zaledwie 40 km. Jest to także ośrodek rekreacyjno-wypoczynkowy. W mieście zlokalizowane są liczne ośrodki konferencyjno-szkoleniowe i wczasowe. Znajduje się tu również przystań żeglugi pasażerskiej. Towarzystwa ubezpieczeniowe mogą więc zakładać, że ruch drogowy w tym mieście bywa często natężony, a to z kolei sprzyja kolizjom i wypadkom

Natalia Tokarczyk-Jarocka, ekspert ds. ubezpieczeń komunikacyjnych w rankomat.pl.

Natalia Tokarczyk-Jarocka, ekspert ds. ubezpieczeń komunikacyjnych w rankomat.pl.

Wyższa stawka OC w Serocku może wynikać z położenia i charakteru miasta. Odległość Serocka od Warszawy wynosi zaledwie 40 km. Jest to także ośrodek rekreacyjno-wypoczynkowy. W mieście zlokalizowane są liczne ośrodki konferencyjno-szkoleniowe i wczasowe. Znajduje się tu również przystań żeglugi pasażerskiej. Towarzystwa ubezpieczeniowe mogą więc zakładać, że ruch drogowy w tym mieście bywa często natężony, a to z kolei sprzyja kolizjom i wypadkom

Natalia Tokarczyk-Jarocka, ekspert ds. ubezpieczeń komunikacyjnych w rankomat.pl.Przeprowadzka do mniejszego miasta – czy to może opłacać się w OC?

Dla większości towarzystw, nawet niewielka odległość od dużego miasta może być powodem do obniżenia ceny polisy. To wydaje się być oczywiste – w małym mieście natężenie ruchu drogowego jest z reguły niewielkie, a co za tym idzie, istnieje mniejsze ryzyko wystąpienia kolizji czy wypadku. Oczywiście, nikt z tego powodu nie będzie zmieniał swojego miejsca zamieszkania. Gdyby jednak (z innych przyczyn) miał w planie przeprowadzkę, w jego interesie jest zgłoszenie do ubezpieczyciela takiej zmiany – być może uda mu się wynegocjować zwrot różnicy w składce.

Sprawdziliśmy, ile w I połowie 2024 r. płacili za obowiązkowe ubezpieczenie mieszkańcy miejscowości położonych w niewielkiej odległości od każdej stolicy województwa. Okazuje się, że średnie ceny polis były tam znacznie niższe.

Stolica województwa | Cena OC (zł) | Miasto w pobliżu stolicy województwa | Cena OC (zł) |

| Opole | 586 | Krapkowice | 508 |

| Rzeszów | 596 | Łańcut | 470 |

| Kielce | 610 | Jędrzejów | 493 |

| Katowice | 615 | Jaworzno | 576 |

| Białystok | 624 | Bielsk Podlaski | 481 |

| Lublin | 641 | Łęczna | 523 |

| Gorzów Wielkopolski | 648 | Strzelce Krajeńskie | 548 |

| Olsztyn | 663 | Barczewo | 592 |

| Bydgoszcz | 677 | Koronowo | 602 |

| Kraków | 682 | Krzeszowice | 581 |

| Poznań | 718 | Luboń | 623 |

| Łódź | 752 | Stryków | 581 |

| Warszawa | 753 | Legionowo | 682 |

| Szczecin | 771 | Stare Czarnowo | 676 |

| Wrocław | 815 | Oleśnica | 640 |

| Gdańsk | 832 | Pruszcz Gdański | 740 |

| *mediany najtańszych cen OC wyliczone na podstawie kalkulacji użytkowników rankomat.pl w I półroczu 2024 r. | |||

Czy warto zataić przed towarzystwem faktyczne miejsce zamieszkania?

Przeprowadziłeś się z małej miejscowości do dużego miasta i zastanawiasz się, czy warto ukryć ten fakt przed ubezpieczycielem? Od razu uprzedzamy - to się nie opłaca! Wielkość ewentualnej dopłaty do składki z tytułu zmiany miejsca zamieszkania może być niewielka w porównaniu do konsekwencji naruszenia Twoich obowiązków informacyjnych. Jeśli we wniosku ubezpieczeniowym jako miejsce użytkowania auta podasz małą miejscowość, lepiej abyś właśnie tam poruszał się pojazdem.

Poświadczenie nieprawdy podczas zakupu polisy OC może zakończyć się rekalkulacją składki, czyli ponownym jej naliczeniem z uwzględnieniem innego miejsca zamieszkania. Za to, gdy będziesz chciał zgłosić szkodę z autocasco, możesz mieć znacznie poważniejsze problemy.

Jeśli ubezpieczyciel udowodni, że użytkowałeś samochód głównie poza miejscem deklarowanym przez Ciebie w momencie zawierania umowy ubezpieczenia, najprawdopodobniej pomniejszy Twoje odszkodowanie z ubezpieczenia AC. W najlepszym wypadku zażąda dopłaty do składki, po ponownym jej przeliczeniu. W najgorszym – odmówi wypłaty odszkodowania.

Zapisów o Twoich obowiązkach informacyjnych wynikających z umowy AC szukaj w ogólnych warunkach ubezpieczenia wybranej przez Ciebie firmy.

Uwaga!

Pamiętaj, że:

- Towarzystwo zawiera z Tobą umowę na podstawie informacji, które podajesz podczas składania wniosku o ubezpieczenie oraz informacji, które samo pozyska. Masz obowiązek przedstawić wszystkie znane Ci informacje, o które pyta ubezpieczyciel;

- Po zawarciu umowy masz z reguły kilka dni (zwykle do 7) na wystąpienie o zmianę informacji zapisanych w polisie, jeśli nie zgadzają się one z danymi zamieszczonymi we wniosku o AC lub są błędne;

- Jeśli informacje które podałeś w dniu zawarcia umowy ulegną zmianie, powinieneś poinformować o tym ubezpieczyciela (najszybciej jak to możliwe).

O odpowiednią zmianę ceny polisy mogą wnioskować obie strony. Nie tylko ubezpieczyciel, ale również Ty, jeśli np. podejrzewasz, że może się ona znacznie obniżyć. Warto wiedzieć

Jak kupić tanie OC na samochód użytkowany w dużym mieście?

Mieszkasz w miejscowości, w której obowiązkowe ubezpieczenie pojazdu jest droższe niż dla mieszkańców mniejszych miejscowości? To nie przesądza jeszcze o tym, że zapłacisz krocie za polisę. Pamiętaj, że na cenę OC i AC wpływa nie tylko Twoje miejsce zamieszkania, ale również wiele innych czynników. Poza tym, każdy ubezpieczyciel w indywidulany sposób podchodzi do kwestii zamieszkania.

Szczegółową ofertę ubezpieczenia poznasz dopiero po kalkulacji składki na podstawie Twoich danych oraz danych Twojego pojazdu. W naszym kalkulatorze porównasz oferty wielu towarzystw. Będziesz więc mieć szansę na znalezienie możliwie najtańszej polisy.

Co warto wiedzieć

- Miejsce zamieszkania właściciela pojazdu ma istotny wpływ na wysokość składki OC.

- Mieszkańcy dużych miast płacą zazwyczaj więcej za obowiązkową polisę niż kierowcy z małych miejscowości.

- O zmianie miejsca zamieszkania należy powiadomić obecnego ubezpieczyciela.

- Towarzystwo może (choć nie musi) przeliczyć ponownie składkę OC i AC, gdy dowie się o innym niż w dniu składania wniosku miejscu zamieszkania kierowcy.

- Właściciele pojazdów zarejestrowanych w największych miastach Polski mogą znaleźć tanie OC dzięki porównaniu ofert jak największej grupy towarzystw. Różnice w ich propozycjach sięgają od kilkudziesięciu do nawet kilku tysięcy złotych.

FAQ – najczęściej zadawane pytania

Czy trzeba zgłaszać zmianę miejsca zamieszkania w trakcie trwania umowy OC AC?

Tak, ubezpieczyciel na tej podstawie ocenia ryzyko wystąpienia kolizji lub wypadku. W przypadku OC brak takiej informacji może skutkować co najwyżej rekalkulacją składki. Znaczenie poważniejsze konsekwencje mogą nam jednak grozić podczas ubiegania się o odszkodowanie z polisy AC. Towarzystwo może obniżyć wysokość odszkodowania lub nawet powołać się na zapis w umowie mówiący o braku odpowiedzialności za skutki okoliczności, które nie zostały podane do jego wiadomości. Informacji o skutkach niepoinformowania ubezpieczyciela o zmianie miejsca zamieszkania należy szukać w OWU (Ogólnych Warunkach Ubezpieczenia).

Dlaczego mój sąsiad płaci za OC mniej niż ja, skoro mieszka na tym samym osiedlu?

Miejsce zamieszkania jest głównym, ale nie jedynym czynnikiem wpływającym na cenę ubezpieczenia OC. Równie ważne są informacje o kierowcy oraz pojeździe, które wpływają na ocenę ryzyka wystąpienia kolizji lub zwiększenia jej rozmiarów. Przykładowo, sąsiad może płacić mniej za OC, ponieważ jest starszy i posiada dłuższą bezszkodową historię ubezpieczenia samochodu. Częstym powodem obniżenia składki jest także posiadanie niewielkiego auta z małą pojemnością silnika.

Jakie informacje dotyczące miasta mogą mieć wpływ na cenę OC?

Towarzystwa ubezpieczeniowe mogą w różny sposób i na podstawie innych kryteriów oceniać miejsce zamieszkania właściciela pojazdu. Pod uwagę brane są zazwyczaj statystyki wypadkowe, gęstość zaludnienia, liczba pojazdów zarejestrowanych w danym mieście, a nawet ukształtowanie terenu i sieć dróg. Przykładowo, więcej za polisę OC może zapłacić mieszkaniec małej miejscowości, ale położonej blisko drogi szybkiego ruchu czy czarnego punktu na drodze. Na obniżki mogą natomiast liczyć posiadacze pojazdów zarejestrowanych w dużej metropolii, ale np. mieszkający w spokojnej dzielnicy na obrzeżach miasta.

Czy mieszkańcy dużych miast płacą też więcej za AC?

Właściciele pojazdów zarejestrowanych w największych miastach Polski mogą spotkać się także ze zwyżką w przypadku zakupu polisy autocasco. Kryteria oceny ryzyka ubezpieczenia są podobne jak w OC – decydują głównie statystyki wypadkowe i natężenie ruchu. Do tego może dojść niekorzystana statystyka dotycząca kradzieży pojazdów w danym mieście. Towarzystwo ubezpieczeniowe pyta m.in. o najczęstsze miejsce parkowania samochodu nocą. Jeśli właściciel pojazdu wskaże np. parking pod blokiem, istnieje duże prawdopodobieństwo, że zapłaci za AC więcej niż jego sąsiad parkujący w garażu lub na parkingu strzeżonym.