Ubezpieczenie autocasco to dobrowolna polisa, którą coraz częściej doceniają kierowcy. Niestety ochrona przed uszkodzeniem samochodu czy jego kradzieżą zwykle wymaga sporej dopłaty do ubezpieczenia OC. Wchodząc naprzeciw klientom, ubezpieczyciele oferują zatem tzw. smartcasco. Co to za polisa i czym różni się od standardowego AC? Sprawdź, jaką ochronę możesz otrzymać i ile to kosztuje.

Standardowe autocasco uchodzi za produkt stworzony z myślą o właścicielach nowych pojazdów o wysokiej wartości. Taki ubezpieczenie samochodu ma swoją cenę, dlatego to właśnie ta grupa klientów najczęściej korzysta z dodatkowej ochrony.

Smartcasco jest podobną polisą, jednak o okrojonym zakresie względem pełnego AC. Chroni jedynie od niektórych zdarzeń, które możemy znaleźć w OWU dotyczącego autocasco. Smartcasco można uznać za pewien kompromis - daje poczucie bezpieczeństwa w określonych okolicznościach, ale za cenę znacznie bardziej przystępną niż typowe AC.

Komu towarzystwa oferują właśnie taką opcję i na czym dokładnie polega ochrona? Sprawdzamy, czym różni się smartcasco od AC i jakie propozycje można znaleźć obecnie na rynku ubezpieczeń komunikacyjnych.

Czym jest smartcasco?

Smartcasco to AC (autocasco) z mniejszym niż standardowy zakresem ubezpieczenia. Kierowca, który zdecydował się na ten produkt, najczęściej może liczyć na wypłatę świadczenia odszkodowawczego jedynie w niektórych sytuacjach.

Właśnie dlatego jest to opcja korzystna cenowo dla osób, które chcą chronić się przed bardzo konkretnymi przypadkami, jak np. kradzież pojazdu. Na rynku ubezpieczeń polisa ta funkcjonuje także pod nazwą mini AC.

Od jakich zdarzeń chroni ubezpieczenie smartcasco?

Towarzystwo ubezpieczeniowe w ramach smartcasco wypłaci odszkodowanie po:

- szkodzie całkowitej (gdy jej wartość przekracza 70% wartości pojazdu),

- kradzieży,

- uszkodzeniu w wyniku zdarzeń losowych (jak gradobicie, pożar, podtopienie).

Ze smartcasco towarzystwa ubezpieczeniowe nie wypłacają pieniędzy np. po uszkodzeniach pojazdu, które powstały w wyniku zderzenia ze zwierzęciem czy oberwania się gałęzi.

Dla kogo smartcasco będzie odpowiednim ubezpieczeniem?

Dla których kierowców ubezpieczenie smart casco może okazać się szczególnie korzystne? Przede wszystkim dla właścicieli starszych pojazdów i osób nie mających zniżek na zakup AC w standardowym wariancie. Także osoby korzystające z auta sporadycznie dzięki smartcasco mogą zapewnić sobie przydatną ochronę na wypadek najpoważniejszych szkód.

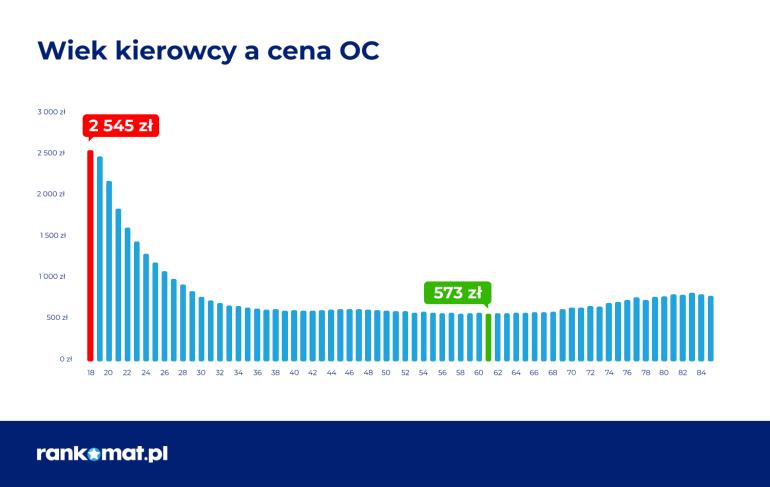

Na mini AC skorzystają także młodzi kierowcy, którzy ubezpieczają swój pierwszy pojazd. Dla grupy osób w wieku 18-25 lat średnia składka OC szacowana jest bardzo wysoko. W trzecim kwartale 2024 roku wyniosła ona aż 2 545 zł w skali kraju!

Wysoka składka za OC może powodować, że rezygnują oni z rozszerzenia ochrony, np. o autocasco czy assistance. Smartcasco jest wówczas idealnym i niedrogim kompromisem. Zyskują bowiem przynajmniej częściową ochronę, na którą ich stać.

Czym różni się smartcasco od pełnego AC?

Jak już powiedzieliśmy,główna różnica między ubezpieczeniem AC i smartcasco dotyczy zakresu ochrony oferowanej przez firmę ubezpieczeniową. Ubezpieczenie AC z reguły zapewnia pełne wsparcie zarówno po wypadku, jak i kradzieży samochodu. Zapisy w umowie mogą zostać tak skonstruowane, że ubezpieczony otrzyma odszkodowanie nawet po drobnym zarysowaniu pojazdu. Na taki komfort nie mogą liczyć właściciele aut, którzy zdecydują się na smartcasco.

Dla smartcasco charakterystyczny jest zawężony zakres ochrony. Najczęściej w ramach smart casco ubezpieczony otrzymuje odszkodowanie w 2-3 sytuacjach wymienionych poniżej:

- szkoda całkowita,

- szkoda częściowa (zwykle jednak z bardzo wysokim udziałem własnym),

- kradzież auta,

- uszkodzenie samochodu w wyniku pożaru,

- działanie żywiołów (grad, huragan, powódź, lawina).

Warto wiedzieć

Smartcasco najczęściej dotyczy tylko szkód zaistniałych na terenie Polski. Warto sprawdzić też, jak wygląda kwestia przedłużenia bezszkodowości w autocasco – może się okazać, że ubezpieczyciel nie nalicza zniżek za bezszkodową jazdę klientom, którzy zakupili ubezpieczenie samochodu w okrojonej wersji.

Zobacz więcej: Kiedy nie stracimy zniżki na AC?

Smartcasco i AC mają też punkt wspólny. Mowa o elastyczności, jaką wykazują się firmy ubezpieczeniowe. Kierowcy mogą wybierać wśród różnych wariantów ubezpieczenia czy podnieść lub obniżyć wysokość wkładu własnego. To pozwala im dostosować ubezpieczenie do swoich indywidualnych potrzeb i oczekiwań oraz możliwości finansowych

Wypowiedź eksperta

Stefania Stuglik, Specjalista ds. ubezpieczeń komunikacyjnych

Stefania Stuglik, Specjalista ds. ubezpieczeń komunikacyjnych

Co firmy ubezpieczeniowe oferują w ramach smartcasco?

Każdy ubezpieczyciel mający w ofercie ubezpieczenie smartcasco proponuje swoim klientom nieco inny zakres ochrony. Aby zakupić korzystną polisę, nie obejdzie się bez przeanalizowania zapisów znajdujących się w Ogólnych Warunkach Ubezpieczenia (OWU) różnych produktów i ich porównania. Poniżej prezentujemy oferty kilku firm ubezpieczeniowych.

1. Co obejmuje Smart Casco Link4?

Link4 ma w swojej ofercie ubezpieczenie minicasco, które sprzedawane jest pod nazwą Smart Casco. W jego ramach dostępnych jest aż 5 wariantów ubezpieczenia. Dużą zaletą tej propozycji jest transparentność cenowa – cena polisy jest uzależniona od dwóch czynników, czyli zakresu ochrony i wartości pojazdu.

Wartość pojazdu | Wariant ubezpieczenia | ||||

Żywioły | Kradzież | Kradzież i Żywioły | Szkoda całkowita i Żywioły | Szkoda całkowita, Kradzież i Żywioły | |

| Do 15000 zł | 49 zł | 109 zł | 129 zł | 159 zł | 199 zł |

| Od 15000 zł do 25000 zł | 59 zł | 159 zł | 179 zł | 209 zł | 314 zł |

| Od 25000 zł do 40000 zł | 69 zł | 209 zł | 229 zł | 264 zł | 414 zł |

Zgodnie z zapisami OWU Smart Casco ubezpieczyciel przez żywioły rozumie m.in.:

- pożar,

- huragan,

- grad,

- powódź,

- lawinę.

Z kolei szkoda całkowita może zostać stwierdzona choćby po zderzeniu pojazdu z innymi pojazdami, działania osób trzecich, wybuchu czy zatopienia.

Kierowcy, którzy zakupią Smart Casco w Link4, mogą liczyć na ochronę ubezpieczeniową na terenie Europy. Od tej zasady jest jednak jeden wyjątek – ubezpieczyciel nie wypłaci odszkodowania za kradzież pojazdu (w tym kradzież z włamaniem), jeżeli dojdzie do niej na terytorium Rosji, Białorusi, Ukrainy i Mołdawii.

2. Jaką ochronę oferuje Uniqa w ramach minicasco?

Smartcasco ma w swojej ofercie również firma ubezpieczeniowa Uniqa, która pod tą nazwą proponuje ubezpieczenie od pożaru i kradzieży. Jak sama nazwa wskazuje, ubezpieczyciel zapewnia klientom wypłatę sumy ubezpieczenia wskazanej w polisie (pomniejszonej o zastosowany udział własny) w dwóch przypadkach – gdy doszło do:

- szkody całkowitej, a pojazd został zniszczony wskutek pożaru,

- kradzieży pojazdu.

Uniqa nie wypłaci odszkodowania wówczas, gdy doszło do częściowego uszkodzenia czy uszkodzenia całkowitego pojazdu, ale z innej przyczyny niż pożar. Ochroną ubezpieczeniową objęte są wyłącznie zdarzenia, do których doszło na terenie Polski.

Aby obniżyć wysokość składki, Uniqa zdecydowała się na zastosowanie udziału własnego w odszkodowaniu w wysokości 10 lub 20%.

Uwaga!

3. Co zapewnia smartcasco od TUZ Ubezpieczenia?

Ubezpieczenie Mini AutoCasco oferowane przez TUZ Ubezpieczenia jest dostępne w trzech wariantach. W odróżnieniu od oferty Link4 cena AC mini jest wyliczana indywidualnie dla każdego klienta.

Warianty ubezpieczenia dostępne w TUZ Ubezpieczenia to:

- I wariant – Kradzież,

- II wariant – Żywioły i zwierzęta,

- III wariant – Kradzież, żywioły i zwierzęta.

Za żywioły TUZ Ubezpieczenia uznaje:

- pożar (wyjątkiem jest pożar, który jest skutkiem podpalenia pojazdu),

- powódź,

- huragan,

- grad,

- lawinę,

- deszcz nawalny,

- zapadanie lub osuwanie się ziemi,

- trzęsienie ziemi,

- uderzenie pioruna.

Aby można było skorzystać z Mini AutoCasco od TUZ Ubezpieczenia, muszą zostać spełnione następujące warunki:

- DMC pojazdu nie może przekraczać 3,5 tony,

- samochód nie może być eksploatowany dłużej niż 15 lat,

- wartość rynkowa auta nie może przekraczać 30 000 zł.

Co jeszcze trzeba wiedzieć o smartcasco w TUZ Ubezpieczenia?

- Ubezpieczenie Mini AutoCasco zapewnia ochronę przed szkodami, które powstały zarówno na terenie Polski, jak i innych krajów Europy.

- Suma ubezpieczenia jest ustalana w oparciu o wartość rynkową pojazdu w dniu zawarcia umowy. Jednocześnie jest ona zmienna w okresie trwania umowy.

- Jako dodatek do ubezpieczenia firma proponuje Auto Assistance, ale tylko w zakresie unieruchomienia pojazdu na skutek zatrzaśnięcia w nim kluczyków.

4. Jaki jest zakres ochrony AC Mini od PZU?

Firma ubezpieczeniowa PZU proponuje swoim klientom zarówno rozszerzenie zakresu ubezpieczenia AC, jak i jego zmniejszenie. Klienci, którzy nie potrzebują pełnego ubezpieczenia AC, mogą zdecydować się na smart casco oferowane przez PZU. Ubezpieczyciel proponuje tę polisę na następujących warunkach:

- umowę mogą zawrzeć właściciele pojazdów powyżej 3. roku eksploatacji,

- udział własny wynosi 20%, ale nie mniej niż 500 zł,

- polisa nie obejmuje szkód powstałych w wyniku zderzenia z innym pojazdem czy nieruchomością, zwierzęciem.

Ten ubezpieczyciel nie stworzył taryfikatora – wysokość składki jest wyliczana indywidualnie dla każdego klienta. Firma ubezpieczeniowa na swojej stronie internetowej nie podaje również minimalnej ceny za oferowany produkt. Aby poznać ofertę, zainteresowany klient musi wyliczyć składkę, korzystając z kalkulatora OC i AC lub skontaktować się z agentem ubezpieczyciela, który zrobi to za niego.

Ochrona oferowana przez ubezpieczyciela w ramach omawianego AC mini również jest ograniczona terytorialnie. Zgodnie z OWU klient może liczyć na pomoc, jeżeli do zdarzenia doszło na terenie Polski.

5. Jakie smartcasco oferuje You Can Drive dla młodych kierowców?

You Can Drive to jedna z marek, pod którą ubezpieczenia oferuje Ergo Hestia. Jako jeden z nielicznych ubezpieczycieli na rynku, You Can Drive proponuje mini AC młodym kierowcom. Aby samochód został przyjęty do ubezpieczenia, firma wymaga spełnienia następujących warunków:

- maksymalna wartość pojazdu nie może przekraczać 150 000 zł,

- wartość pojazdu musi być zgodna z wyceną pojazdu dokonaną w oparciu o Eurotax na dzień zawarcia ubezpieczenia,

- do ubezpieczenia przyjmowane są samochody osobowe, terenowe i dostawcze (o ładowności do 850 kg).

Zgodnie z OWU ubezpieczyciel oferuje wypłatę odszkodowania po kradzieży pojazdu i po stwierdzeniu szkody całkowitej. Jednocześnie ubezpieczyciel nie stosuje franszyzy integralnej (minimalna kwota, do wysokości której firma ubezpieczeniowa nie odpowiada).

Klienci, którzy zakupią ubezpieczenie smartcasco od You Can Drive mogą liczyć na ochronę ubezpieczeniową wyłącznie na terenie Polski.

Ile kosztuje smartcasco i czy warto je kupić?

Niemal wszystkie firmy ubezpieczeniowe wyliczają wysokość składki mini AC dla każdego kierowcy z osobna. Wyjątkiem jest Smart Casco od Link4 – w przypadku tej polisy klienci bez konieczności kalkulacji składki od razu znają cenę ubezpieczenia.

Czy warto zakupić minicasco? Na to pytanie każdy właściciel samochodu musi odpowiedzieć sobie sam – wszystko zależy od jego oczekiwań. Sprawdziliśmy, ile trzeba zapłacić za ubezpieczenie OC wraz z AC mini.

Przykład

Oto jakie oferty otrzymała Agata, jeśli chodzi o samo ubezpieczenie OC.

| Ubezpieczyciel | Zakres ubezpieczenia | Cena roczna | |||||

|---|---|---|---|---|---|---|---|

| OC | AC | Assistance | NNW | 372,04 zł rata od 372,04 zł | |||

| OC | AC | Assistance | NNW | 397,00 zł rata od 397 zł | |||

| OC | AC | Assistance | NNW | 400,00 zł rata od 400 zł | |||

| OC | AC | Assistance | NNW | 416,00 zł rata od 416 zł | |||

| OC | AC | Assistance | NNW | 433,35 zł rata od 433,35 zł | |||

| OC | AC | Assistance | NNW | 482,00 zł rata od 482 zł | |||

| OC | AC | Assistance | NNW | 499,00 zł rata od 499 zł | |||

| OC | AC | Assistance | NNW | 511,04 zł rata od 511,04 zł | |||

| OC | AC | Assistance | NNW | 559,00 zł rata od 559 zł | |||

A tak, kształtowały się ceny ubezpieczenia samochodu Agaty, gdy zdecydowała się na OC z mini AC.

| Ubezpieczyciel | Zakres ubezpieczenia | Cena roczna | |||||

|---|---|---|---|---|---|---|---|

| OC | AC Mini | Assistance | NNW | 502,35 zł rata od 502,35 zł | |||

| Dodatkowo: Żywioły | |||||||

| OC | AC Mini | Assistance | NNW | 527,00 zł rata od 527 zł | |||

| Dodatkowo: Żywioły | |||||||

| OC | AC Mini | Assistance | NNW | 582,00 zł rata od 582 zł | |||

| Dodatkowo: Szkoda całkowita, kradzież | |||||||

| OC | AC Mini | Assistance | NNW | 648,25 zł rata od 6483,25 zł | |||

| Dodatkowo: Kradzież, żywioły | |||||||

| OC | AC Mini | Assistance | NNW | 753,40 zł rata od 753,40 zł | |||

| Dodatkowo: Kradzież, żywioły, zderzenie ze zwierzyną | |||||||

| OC | AC | Assistance | NNW | 765,00 zł rata od 765 zł | |||

| Dodatkowo: Pełne AC, amortyzacja 55%, kosztorys, udziały własne 500 zł. | |||||||

| OC | AC | Assistance | NNW | 912,00 zł rata od 912 zł | |||

| Dodatkowo: Pełne AC, amortyzacja 65%, kosztorys, udziały własne. | |||||||

Z kalkulacji Agaty wynika że:

- najtańsze OC oferuje Balcia Insurance: 372,04,

- najtańsze OC z Assistance oferuje TUZ TUW: 416 zł,

- najtańsze OC z AC Mini (Żywioły) oferuje Link4: 502,35 zł,

- najtańsze OC z AC Mini (żywioły, kradzież) oferuje mtu24.pl: 582 zł,

- najtańsze OC z AC Mini (żywioły, kradzież, zwierzyna) oferuje Beesafe: 753,40 zl,

- najtańsze OC z pełnym AC oferuje Link4: 765 zł.

Różnica pomiędzy najtańszym OC a najtańszym AC mini to 130,31 zł. To stosunkowo niewielka kwota, za dopłatą której można zyskać większe poczucie bezpieczeństwa.

Gdybyśmy chcieli dodatkowo ubezpieczyć auto od kradzieży, musimy dopłacić dodatkowe 79,65 zł, co daje łączną różnicę niecałych 210 zł. Jest to kwota jak najbardziej w zasięgu sporej części posiadaczy aut.

Właścicielom starszych pojazdów co do zasady nie opłaca się nabywać polisy AC. Z jednej strony firmy ubezpieczeniowe ustalają ograniczenie wiekowe dla aut, co powoduje, że znalezienie polisy AC dla pojazdu starszego niż 12-20 lat jest niemożliwe. Z drugiej strony, im starszy samochód, tym większe prawdopodobieństwo szkód, a ryzyko to ubezpieczyciele skrupulatnie odzwierciedlają w wysokości składki ubezpieczeniowej. Smartcasco to zatem szansa, aby zapewnić sobie dodatkową ochronę za rozsądną cenę.

Szukasz smartcasco dopasowanego do Twoich potrzeb ceną i zakresem ochrony? Skorzystaj bezpłatnie z naszego kalkulatora i porównaj oferty nawet kilkunastu towarzystw ubezpieczeniowych.

Jeśli chcesz sprawdzić, co proponują CI poszczególni ubezpieczyciele i na jakich warunkach, przejrzysty formularz kalkulatora i lista wyników pomogą Ci szybko odnaleźć się w gąszczu możliwości.

Co warto wiedzieć?

- Ubezpieczenie smartcasco (minicasco, AC mini) to wersja ochrony AC w ograniczonym zakresie. Lista wyłączeń w OWU jest znacznie dłuższa, jednak wciąż można liczyć na wsparcie ubezpieczyciela w przypadku kradzieży pojazdu czy szkody całkowitej.

- Minicasco dostępne jest w ofercie wielu ubezpieczycieli, w tym Link4 (Smart Casco), Uniqa (ubezpieczenie od pożaru i kradzieży) czy PZU – oferty różnią się zakresem ochrony.

- Mini AC ma niższą cenę niż standardowe AC. Link4 oferując Smart Casco, jako jeden z nielicznych ubezpieczycieli stworzył transparentny taryfikator.

- Większość oferowanych ubezpieczeń smartcasco sprzedawanych jest w zestawie z OC, a kierowca może liczyć na ochronę ubezpieczeniową na terenie Polski.

FAQ - najczęściej zadawane pytania o smart casco

Czy kierowca, który kupił smartcasco, może gromadzić zniżki za bezszkodową jazdę?

To zależy od polityki przyjętej przez firmę ubezpieczeniową. Niektórzy ubezpieczyciele (np. You Can Drive) dają swoim klientom taką możliwość. Jeżeli zależy Ci na gromadzeniu zniżek, powinieneś skontaktować się bezpośrednio z przedstawicielami firmy ubezpieczeniowej i zapytać o szczegóły.

Czy każdy ubezpieczyciel proponuje ubezpieczenie smartcasco?

Nie. Smartcasco czy minicasco to produkty uzupełniające podstawową ofertę ubezpieczycieli (czyli OC i AC). Nie każda firma ubezpieczeniowa zdecydowała się opracować taką polisę. Jeżeli chcesz sprawdzić, u którego ubezpieczyciela kupisz AC mini wraz z OC, skorzystaj z zamieszczonego w naszym serwisie kalkulatora OC i AC.

Na jaki okres można kupić smartcasco?

Najczęściej ubezpieczenie smartcasco jest sprzedawane razem z OC. Z tego względu umowa jest zawierana na okres 12 miesięcy. Analogiczną zasadę stosują firmy ubezpieczeniowe sprzedające smart casco klientom, którzy podstawową ochronę ubezpieczeniową nabyli u konkurencji. Pamiętaj jednak, że zakup polis w pakiecie zawsze jest bardziej opłacalny.

Czy do smartcasco można dokupić dodatkowe polisy?

Oferta ubezpieczycieli nie kończy się na OC, AC i smartcasco. Korzystając ze starszego modelu samochodu, możesz kupić m.in. assistance, ubezpieczenie szyb czy opon. Do pakietu OC i smart casco możesz dobrać też NNW kierowcy i pasażerów. Jedynym ograniczeniem może być wiek pojazdu – w przypadku assistance dostępny może być np. jedynie okrojony wariant polisy.