Używane auto, które chcemy kupić, musi mieć ważne ubezpieczenie OC. Zwłaszcza że samochodów osobowych jeszcze nie można tymczasowo wyrejestrować z ruchu. Kiedy sprzedający podczas zakupu nie chce przekazać Ci pełnej dokumentacji auta, również polisy ubezpieczenia, to dla Ciebie sygnał ostrzegawczy. Czym grozi kupno samochodu bez ważnego OC i jak postępować?

Poprzedni właściciel używanego samochodu ma obowiązek przekazać nam ubezpieczenie OC po zawarciu umowy kupna-sprzedaży. Możemy je kontynuować do wygaśnięcia umowy z towarzystwem ubezpieczeniowym. Wyjaśniamy, jak sprawdzić ważność polisy OC przed zakupem auta, a także jaka kara grozi za jazdę nieubezpieczonym pojazdem.

Jak sprawdzić, czy samochód ma ważne ubezpieczenie OC?

Przed zakupem używanego samochodu należy sprawdzić nie tylko jego stan techniczny, lecz także ważność obowiązkowego ubezpieczenia. Sprzedawca auta powinien przekazać nam:

- dowód rejestracyjny,

- kartę pojazdu,

- kluczyki,

- polisę OC, z której możemy korzystać do wygaśnięcia umowy.

Jak jednak sprawdzić, czy na pewno pojazd jest aktualnie ubezpieczony? Na początek sprzedający musi okazać nam sam dokument ubezpieczenia. Tłumaczenia, że już nie trzeba ze sobą wozić OC albo że zapomniał, nie powinny Cię zwieść.

Czy możesz mieć całkowitą pewność, że dokument jest prawdziwy? Oczywiście nie, warto więc samodzielnie sprawdzić ważność ubezpieczenia auta przed zawarciem umowy kupna-sprzedaży, choćby przez telefon. Można to zrobić na dwa sposoby.

Czytaj więcej: Jak sprawdzić czy samochód jest ubezpieczony?

Pierwszym z nich jest baza Ubezpieczeniowego Funduszu Gwarancyjnego (UFG). Aby z niej skorzystać, wystarczy:

- Wejść na stronę internetową ufg.pl.

- Następnie wybrać w górnym menu zakładkę „Baza OC i AC”.

- W kolejnym kroku należy kliknąć w pole „Identyfikacja umowy OC na dzień”.

W celu sprawdzenia ważności ubezpieczenia OC pojazdu, należy podać następujące dane:

widok formularza ze strony www.ufg.pl

Następnie należy podać dzień, na jaki weryfikujemy ważność polisy OC i wybrać kraj (czyli „Polska”), w którym samochód jest ubezpieczony. W kolejnym kroku wystarczy kliknąć „Dalej”, wpisać kod, a na ekranie smartfona wyświetlą się informacje o ubezpieczeniu pojazdu.

Warto wiedzieć

Drugą z możliwości jest skorzystanie ze strony internetowej historiapojazdu.gov.pl. Można na niej sprawdzić nie tylko ważność ubezpieczenia OC, lecz także znacznie więcej informacji o samochodzie - kiedy zostało przeprowadzone ostatnie badanie techniczne, oraz jaki odnotowano podczas niego przebieg licznika. Aby zweryfikować, czy auto ma aktualną polisę OC, należy podać następujące dane:

- numer rejestracyjny,

- numer VIN,

- datę pierwszej rejestracji pojazdu.

widok formularza ze strony www.historiapojazdu.gov.pl

Czy nieużywany samochód musi mieć ważne ubezpieczenie OC?

Tak. Może się okazać po sprawdzeniu na stronie UFG lub w serwisie historiapojazdu.gov.pl, że auto nie ma ważnego ubezpieczenia OC. Sprzedawca może w takiej sytuacji tłumaczyć się, że od dłuższego czasu samochód jest nieużywany i stoi zaparkowany w garażu. Jednak zwykle jest to wprowadzanie nas w błąd.

Dla UFG fakt nieużywania pojazdu nie stanowi tłumaczenia. Każdy zarejestrowany pojazd mechaniczny musi obowiązkowo posiadać ważne ubezpieczenie OC. Co więcej, samochodu osobowego nie można tymczasowo wyrejestrować. Wyjątkiem są auta historyczne, które można krótkoterminowo ubezpieczyć przed wyruszeniem w drogę. Natomiast całkowicie można wyrejestrować jedynie skradziony lub zezłomowany samochód.

Czytaj więcej: Brak ubezpieczenia OC nieużywanego samochodu - kto jest zwolniony z opłat?

Co robić po zakupie auta bez ważnego OC?

Może się jednak zdarzyć, że chociaż używany samochód nie ma ważnej polisy OC, będziemy zainteresowani jego zakupem. Zwłaszcza jeśli stan techniczny auta jest atrakcyjny, a po weryfikacji historii pojazdu nie mamy do niej zastrzeżeń. Czy zatem możemy kupić samochód, który nie jest ubezpieczony?

Oczywiście, że tak. Jednocześnie musimy pamiętać, że po zawarciu umowy kupna-sprzedaży na nas przechodzi obowiązek ubezpieczenia samochodu. Natomiast za wcześniejszy brak polisy OC odpowiada poprzedni właściciel – w razie zastrzeżeń ze strony UFG będzie musiał samodzielnie wyjaśnić tę kwestię.

Musisz jednak wykupić polisę OC najpóźniej w dniu zakupu auta. Odpowiadasz za obowiązkowe ubezpieczenie tylko za okres posiadania pojazdu. Jeżeli uda Ci się kupić polisę OC tego samego dnia, w którym kupisz pojazd, unikniesz kary z UFG. W prosty sposób można to zrobić za pomocą kalkulatora rankomat.pl. Wystarczy skorzystać ze smartfona nawet na miejscu transakcji.

Wypełnienie prostego i intuicyjnego formularza zajmie kilka minut. Po dokonaniu płatności online, na wskazany adres e-mail otrzymamy umowę zawarcia polisy OC. Dzięki temu będziemy mogli wrócić do domu świeżo zakupionym autem. W razie dodatkowych pytań, możemy skontaktować się z jednym z 200 agentów porównywarki rankomat.pl pod nr telefonu: 22 270 00 00.

Czy można wrócić do domu autem bez ważnego ubezpieczenia OC?

Oczywiście, że nie. Po zawarciu umowy kupna-sprzedaży musimy wykupić polisę OC tego samego dnia. Dopiero po otrzymaniu potwierdzenia umowy ubezpieczenia zakupionego samochodu możemy nim wrócić do domu. Dlatego najwygodniej ubezpieczyć auto online. Zwłaszcza że brak OC może zostać wykryty nie tylko podczas kontroli drogowej.

UFG za pomocą specjalnych algorytmów może w bardzo prosty sposób uzyskać informację o niezachowaniu ciągłości ubezpieczenia pojazdu nawet przez jeden dzień.

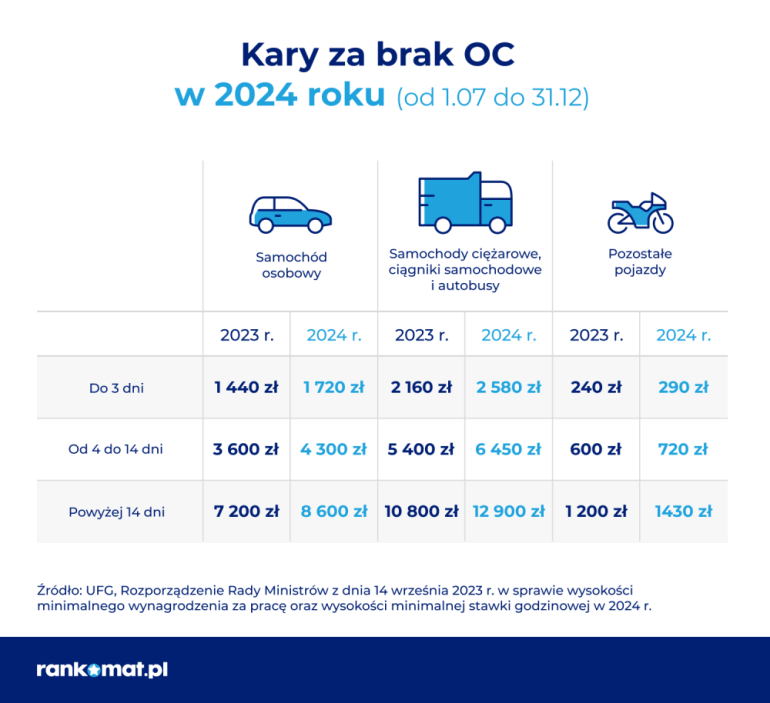

Poprzez kupno samochodu i jazdę nim bez ważnego OC narażamy się na bardzo poważne konsekwencje. W 2024 roku. za brak obowiązkowego ubezpieczenia do 3 dni właścicielom samochodów osobowych grozi 1720 zł kary. Z kolei kupno samochodu bez OC i nieubezpieczenie auta powyżej 14 dni jest zagrożone grzywną w wysokości 8600 zł.

Jednocześnie prowadzenie nieubezpieczonego auta wiąże się z dużym ryzykiem. Przypadkowo spowodowana stłuczka lub wypadek mogą mieć dla nas bardzo poważne konsekwencje finansowe. Jeśli osoba poszkodowana dozna poważnych obrażeń, koszty jej leczenia będziemy musieli pokryć z własnej kieszeni. W przypadku orzeczenia niepełnosprawności, możemy zostać zmuszeni do wypłacania dożywotniej renty.

Wypowiedź eksperta

Kamil Sztandera, Specjalista ds. ubezpieczeń komunikacyjnych

Kamil Sztandera, Specjalista ds. ubezpieczeń komunikacyjnych

Obecnie UFG od dwóch sprawców dochodzi zwrotu rekordowych 1,4 mln zł.

Czy można korzystać z ubezpieczenia OC poprzedniego właściciela?

Tak, jak najbardziej. Po zawarciu umowy kupna-sprzedaży poprzedni właściciel ma obowiązek przekazać nam dowód rejestracyjny, kartę pojazdu, kluczyki i polisę OC. Zbywca pojazdu musi o tym poinformować towarzystwo ubezpieczeniowe w ciągu 14 dni. Jednocześnie warto samodzielnie skontaktować się z ubezpieczycielem i podjąć decyzję, czy chcemy kontynuować dotychczasowe ubezpieczenie auta do wygaśnięcia umowy.

Kontynuacja polisy OC zbywcy pojazdu zwykle wiąże się z rekalkulacją składki, czyli ponownym przeliczeniu jej wysokości przez towarzystwo ubezpieczeniowe. Może to oznaczać wzrost ceny ubezpieczenia samochodu. Warto więc samodzielnie poszukać tańszej oferty u innego ubezpieczyciela. Zwłaszcza że dotychczasową umowę możemy wypowiedzieć w dowolnym momencie.

Dowiedz się więcej tutaj: Rekalkulacja składki OC - co to jest? czy jest to konieczne?

Należy również pamiętać, że ubezpieczenie OC poprzedniego właściciela samochodu nie przedłuży się automatycznie na kolejny rok. Nawet za jeden dzień przerwy w ważności OC w 2024 roku grozi nam kara w wysokości 1720 zł. Jeśli zdecydujemy się je kontynuować, kolejną polisę musimy kupić samodzielnie. Warto zrobić to na długo przed końcem ochrony ubezpieczenia. Całoroczna polisa OC zakupiona przez nas samych przedłuży się automatycznie, jeśli tylko ją opłacimy.

W każdym przypadku najkorzystniejsze oferty znajdziesz dzięki wyliczeniom w kalkulatorze OC i AC. To narzędzie dostępne przez całą dobę, a wszystkie podane przez Ciebie dane osobowe są w pełni bezpieczne na każdym etapie - czy to przy porównaniu ofert, czy w trakcie samej transakcji zakupu OC.

Co warto wiedzieć?

- Używany samochód w momencie sprzedaży powinien zostać objęty obowiązkowym ubezpieczeniem OC. Warto to zweryfikować przed sfinalizowaniem transakcji, zwłaszcza jeśli zamierzasz wrócić do domu nowo zakupionym modelem.

- Ważność ubezpieczenia OC można na własną rękę sprawdzić na stronie ufg.pl lub w serwisie historiapojazdu.gov.pl. Na stronie UFG potrzebujesz jedynie numeru rejestracyjnego auta. Druga witryna wymaga podania dodatkowo numeru VIN oraz daty pierwszej rejestracji samochodu.

- Nie można tymczasowo wyrejestrować samochodu osobowego, aby obniżyć wysokość składki OC.

- Za brak ważnej polisy OC do 3 dni właścicielom aut osobowych grozi kara w wysokości 1720 zł. Najwyższa kara jaką mogą zapłacić wynosi aż 8600 zł.

FAQ - najczęściej zadawane pytania

Gdzie można sprawdzić, czy pojazd jest ubezpieczony?

Jeżeli znasz numer VIN lub numer rejestracyjny pojazdu, to możesz sprawdzić stan jego ubezpieczenia na stronie Ubezpieczeniowego Funduszu Gwarancyjnego. W tym serwisie całkowicie bezpłatnie otrzymasz informacje o modelu pojazdu i ważności jego ubezpieczenia w wybranym dniu. Bezpłatnie można również sprawdzić pojazd na stronie:historiapojazdu.gov.pl jednak w tym przypadku do sprawdzenia będzie konieczny numer VIN, numer rejestracyjny i data pierwszej rejestracji. Na portalu historiapojazdu.gov.pl znajdują się jednak znacznie bardziej obszerne informacje.

Co zrobić po zakupie nieubezpieczonego auta?

Kup ubezpieczenie jeszcze tego samego dnia. Jeżeli zrobisz to choćby dzień później, dostaniesz karę za przerwę w ubezpieczeniu OC. Zwykłe niedopatrzenie stanowi marne tłumaczenia dla UFG i kara Cię nie ominie.

Czy po zakupie samochodu bez OC i wykupieniu dla niego ubezpieczenia będę musiał zapłacić karę za brak polisy?

Nie. Karę za brak ubezpieczenia OC opłacić powinien sprzedający, o ile kupujący ubezpieczył auto w dniu zawarcia umowy. Wszelkie prawa, jak i obowiązki względem pojazdu nabywasz wraz z zawarciem umowy. Nie ponosisz odpowiedzialności za brak ubezpieczenia w okresie poprzedzającym zawarcie umowy, konsekwencje w tym przypadku poniesie sprzedający.

Czy składka OC zawsze będzie podlegać rekalkulacji niekorzystnej dla nowego kupującego?

Nie. Po rekalkulacji składki ubezpieczenia samochodu może się także okazać, że cena ubezpieczenia powinna być niższa niż ta, którą opłacał wcześniej zbywca pojazdu (np. gdy samochód kupił od młodej osoby z krótkim stażem za kierownicą starszy, doświadczony kierowca). Istnieje wtedy możliwość uzyskania zwrotu pieniędzy nadpłaconych na rzecz towarzystwa ubezpieczeniowego.

Gdzie kupić ubezpieczenie, jeśli w okolicy nie ma agenta?

Agenci ubezpieczeniowi z reguły pracują w określonych godzinach i wieczorami może być ciężko o polisę OC. Dlatego w takiej sytuacji skorzystaj z porównywarki OC rankomat.pl. Nasi agenci pracują do 21:00 na tygodniu i do 17:30 w soboty. Z kolei kalkulator OC i AC jest dostępny przez całą dobę.