Kary za brak OC z roku na rok są coraz bardziej dotkliwe dla kieszeni kierowców. Pomimo tego wciąż zdarzają się ci, którzy nie dopełniają ustawowego obowiązku posiadania ubezpieczenia OC. Jak szybko te braki wykrywa UFG? Zobacz, ile kosztuje brak ważnej polisy OC w 2024 roku i kiedy można spodziewać się zawiadomienia o nałożonej karze.

- Obowiązkowe ubezpieczenie OC - co trzeba wiedzieć?

- Jak działa Ubezpieczeniowy Fundusz Gwarancyjny?

- Kiedy może dojść do przerwy ochrony ubezpieczeniowej?

- Ile wynoszą kary za brak OC w 2024 roku?

- Po jakim czasie przychodzi kara z UFG?

- Czy da się uniknąć kary za brak OC?

- Odwołanie od kary za brak OC - czy to możliwe?

- Jakie organy sprawdzają ważność ubezpieczenia OC poza UFG?

Wydaje Ci się, że jednodniowej przerwy w ubezpieczeniu OC nikt nie zauważy? Niestety Ubezpieczeniowy Fundusz Gwarancyjny działa bardzo skrupulatnie. Już 24 godziny zaniedbania będą Cię kosztować 1700 zł. Jeszcze więcej trzeba zapłacić w przypadku samochodów ciężarowych.

Z rocznego raportu z działalności UFG za rok 2022 wynika, że Fundusz wysłał do kierowców w Polsce aż 327,7 tysięcy wezwań dotyczących braku ważnego OC posiadaczy pojazdów mechanicznych oraz OC rolników. Dla porównania w 2021 roku było to 255 112 tysięcy.

Jeśli po kilku dniach nie otrzymałeś pisma z UFG, nie znaczy to, że Twoje zaniedbanie nie zostało zauważone.

Obowiązkowe ubezpieczenie OC - co trzeba wiedzieć?

Zgodnie z Ustawą o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych, każdy właściciel pojazdu mechanicznego musi wykupić dla niego ochronę odpowiedzialności cywilnej.

Polisa OC chroni kierowcę przez finansowymi skutkami zdarzeń drogowych, a jej termin ważności wynosi co do zasady 12 miesięcy. OC krótkoterminowe można zawrzeć tylko w kilku konkretnych przypadkach.

Co ważne, zakres ubezpieczenia OC zawsze jest taki sam - niezależnie od towarzystwa, które je oferuje, choć cena może być różna i zależna od polityki TU. W przeciwieństwie do ubezpieczeń dodatkowych, jak AC, assistance czy NNW, których cena jest zwykle ściśle związana z zakresem ochrony.

Zasadniczo obowiązkowe ubezpieczenie odpowiedzialności cywilnej powinno przedłużyć się automatycznie wraz z końcem umowy na kolejny rok. Są jednak przypadki, w których taka procedura nie zadziała - wówczas z odpowiednim wyprzedzeniem trzeba zadbać o zakup ochrony tak, aby zachować jej ciągłość. Nad szczelnością krajowego systemu ubezpieczeń czuwa Ubezpieczeniowy Fundusz Gwarancyjny.

Jak działa Ubezpieczeniowy Fundusz Gwarancyjny?

UFG działa na podstawie wspomnianej już Ustawy o ubezpieczeniach obowiązkowych. Jest to instytucja zrzeszająca krajowe i zagraniczne firmy ubezpieczeniowe, które prowadzą na polskim rynku działalność ubezpieczeniową.

UFG wypłaca odszkodowania osobom poszkodowanym w zdarzeniach drogowych, których sprawcy w momencie szkody nie mieli ważnej polisy OC. Na wsparcie ze strony tej organizacji mogą liczyć także osoby poszkodowane przez sprawców, którzy nie zostali zidentyfikowani bo np. zbiegli z miejsca kolizji lub wypadku.

Uwaga!

Ubezpieczeniowy Fundusz Gwarancyjny kontroluje również ważność polis OC polskich właścicieli pojazdów mechanicznych. W jaki sposób? Kara za brak OC może zostać nałożona dzięki kontroli ze strony tzw. wirtualnego policjanta. To nic innego, jak specjalnie zaprojektowany system informatyczny, który skanuje dane o przebiegu ubezpieczenia komunikacyjnego kierowców.

W przypadku braku ubezpieczenia OC UFG podejmie następujące kroki:

- Poprosi właściciela pojazdu o przedstawienie umowy ubezpieczenia obowiązkowego (aby wyeliminować ewentualny błąd).

- Jeśli kierowca jej nie przedstawi, UFG wystawi karę za brak OC zgodnie z obowiązującymi stawkami.

Kiedy może dojść do przerwy ochrony ubezpieczeniowej?

Automatyczne przedłużenie ubezpieczenia OC to wygodne rozwiązanie. Kierowcy nie muszą na bieżąco śledzić wahających się cen i spędzać czasu na wyszukiwaniu najlepszej oferty. Co do zasady taki mechanizm ma także minimalizować ryzyko przypadkowego braku ciągłości OC.

Powiedzieliśmy już jednak, że automatyczne przedłużenie polisy OC nie zawsze zadziała. W jakich sytuacjach konkretnie?

Gdy kupujesz używany samochód

Wraz z pojazdem powinieneś otrzymać od zbywcy także komplet dokumentów, w tym ważną polisę ubezpieczenia OC. Możesz od razu zrezygnować z dotychczasowej umowy i zawrzeć nową z wybranym towarzystwem albo pozostać przy niej do czasu wygaśnięcia.

Jeśli ubezpieczyciel chroniący pojazd otrzyma informację o zmianie właściciela, nie przedłuży polisy po jej zakończeniu. Jako posiadacz pojazdu musisz zadbać o nową najpóźniej w dniu wygaśnięcia poprzedniej.

Gdy otrzymasz pojazd w spadku lub w ramach darowizny

To sytuacja analogiczna do nabycia samochodu w drodze kupna z rynku wtórnego. W trakcie trwania umowy ubezpieczenia OC zmienia się właściciel pojazdu, a więc towarzystwo nie przedłuży umowy z automatu, gdy ta dobiegnie końca.

Umowa obowiązkowego ubezpieczenia nie przedłuży się automatycznie także gdy:

- kupiłeś OC krótkoterminowe,

- wypowiedziałeś umowę ubezpieczenia,

- zapomniałeś opłacić składkę lub ratę.

Pamiętaj, że nawet za jeden dzień przerwy możesz zostać obciążony karą ze strony UFG, a te w 2024 roku wzrastają dwukrotnie - podobnie jak w latach poprzednich.

Więcej przeczytasz tutaj: Automatyczne przedłużenie polisy OC - Kiedy? analiza 4 przypadków

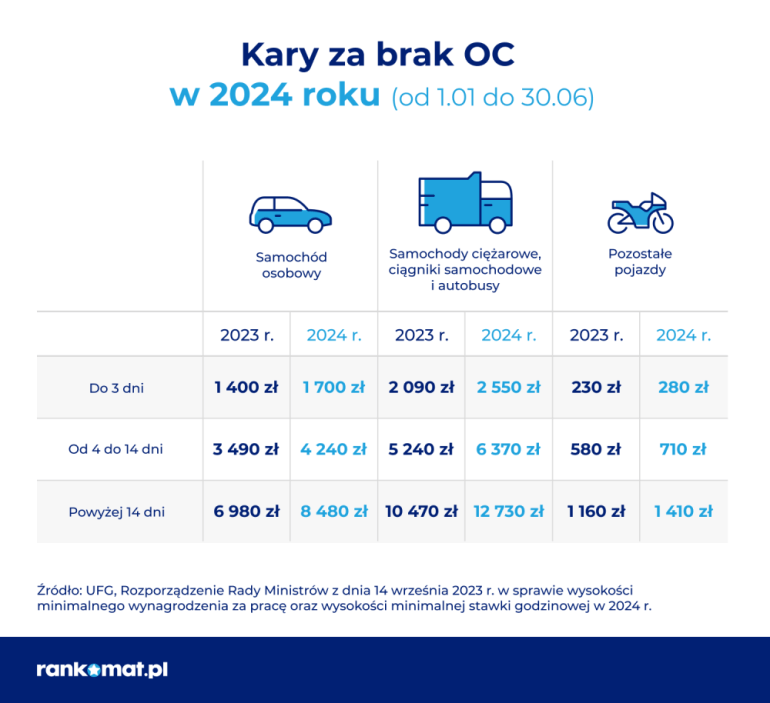

Ile wynoszą kary za brak OC w 2024 roku?

Kary za brak OC są wyższe niż rok wcześniej. Z największym wydatkiem muszą liczyć się kierowcy, którzy nie dopełnili obowiązku ubezpieczenia przez dłużej niż 14 dni. Taryfikator rozróżnia kwoty ze względu na rodzaj pojazdu mechanicznego. Oto z jakimi konsekwencjami muszą liczyć się zapominalscy.

Jak widać, właściciel samochodu osobowego może zapłacić od 1700 do 8480 zł. Brak ważnego ubezpieczenia OC jest jeszcze bardziej dotkliwy dla tych, którzy posiadają samochody ciężarowe. W ich przypadku to przedział od 2550 zł do 12730 zł! Do zapłaty kary może zostać wezwany także właściciel motocykla czy motoroweru. Dla niego kara za brak OC może wynosić maksymalnie 1410 zł.

Powyższe stawki za brak ciągłości OC obowiązują od stycznia do czerwca 2024 roku. W połowie te kwoty wzrosną.

Jak ustalana jest wysokość kar za brak ubezpieczenia OC?

Dlaczego regularnie wzrasta kara za brak OC? Jest to czynnik ściśle związany z wysokością płacy minimalnej w kraju. Tak jak w roku 2023 tak i obecnie ta kwota wzrasta dwa razy i wynosi odpowiednio:

- styczeń-czerwiec 2024 - 4242 zł brutto,

- lipiec-grudzień 2024 - 4300 zł brutto.

Jak głosi Ustawa, pełna opłata karna za brak polisy OC dotyczy właścicieli pojazdów, którzy nie posiadali ochrony ubezpieczeniowej dłużej niż 14 dni. Na Wysokość kar wpływa także typ pojazdu mechanicznego:

- dla samochodów osobowych pełna oplata karna to równowartość dwukrotności minimalnego wynagrodzenia za pracę (brutto);

- dla samochodów ciężarowych, ciągników samochodowych i autobusów: trzykrotność minimalnego wynagrodzenia za pracę;

- dla pozostałych pojazdów (w tym m.in. motocykle): równowartość jednej trzeciej płacy minimalnej.

Osoby, które nie miały ważnej polisy OC krócej niż 14 dni, zapłacą:

- 20% pełnej opłaty karnej – do 3 dni bez OC,

- 50% pełnej opłaty karnej – od 4 do 14 dni bez OC.

Uwaga!

Po jakim czasie przychodzi kara z UFG?

Procedurę postępowania w przypadku wykrycia braku OC reguluje dokładnie art. 90 Ust. 1 Ustawy o ubezpieczeniach obowiązkowych.

Co mówi prawo?

UFG wyśle zawiadomienie do kierowcy, w którym wskaże kwotę, którą należy uiścić. Może to zrobić nawet w ciągu kilku miesięcy od wykrycia braku OC.

Przykład

Stefania Stuglik, Specjalista ds. ubezpieczeń komunikacyjnych

Stefania Stuglik, Specjalista ds. ubezpieczeń komunikacyjnych

Czy da się uniknąć kary za brak OC?

Firmy ubezpieczeniowe mają obowiązek przekazywania informacji o zawartych polisach do bazy UFG. Następnie system skanuje te dane, jak również bazę zarejestrowanych pojazdów pod kątem braków.

Wpis o konkretnym pojeździe w Centralnej Ewidencji Pojazdów niemal automatycznie wywołuje zapytanie o ważność polisy OC. Chodzi o takie zdarzenia, jak choćby zgłoszenie nabycia lub zbycia auta czy badanie techniczne.

Czy zatem UFG zawsze wykryje przerwę w OC? System nie jest jeszcze doskonały, ale działa coraz sprawniej. Dlatego najlepszym sposobem na uniknięcie kary jest pilnowanie terminów i zakup polisy z odpowiednim wyprzedzeniem.

Odwołanie od kary za brak OC - czy to możliwe?

Taka instytucja istnieje i można z niej skorzystać, choć to ostateczność. Zdarza się również, że w systemie zachodzi błąd i kierowca może to udowodnić. A co z osobami w trudnej sytuacji materialnej? Oto możliwe scenariusze:

- odstąpienie od kary za brak OC,

- zmniejszenie wysokości kary,

- zmiana terminu płatności lub rozłożenie jej na raty.

Jeśli starasz się o odroczenie kary za brak OC na skutek problemów finansowych, musisz powiadomić UFG o tym, kiedy spodziewasz się poprawy swojej sytuacji.

UFG może anulować nakaz zapłaty kary gdy:

- w roku nałożenia kary za brak ubezpieczenia OC osiągnąłeś niski dochód na członka rodziny,

- masz dzieci do 25 lat, które nie uzyskują własnych dochodów,

- posiadasz status bezrobotnego w urzędzie pracy,

- koszty utrzymania osób w Twoim gospodarstwie domowym są wysokie,

- nie posiadasz wartościowych nieruchomości lub ruchomości, które mogą pokryć dług,

- jesteś zadłużony w banku,

- zalegasz z płaceniem alimentów,

- masz inne obciążenia finansowe.

UFG może również całkowicie zrezygnować z kary za brak OC, jeśli:

- chorujesz przewlekle,

- masz na utrzymaniu osobę trwale niepełnosprawną,

- Twój majątek został trwale utracony w wyniku pożaru, powodzi lub klęski żywiołowej.

Informacji o warunkach odwołania się od kary za brak OC należy szukać w Statucie UFG oraz Regulaminie Umarzania Wierzytelności UFG.

Jakie organy sprawdzają ważność ubezpieczenia OC poza UFG?

Brak ważnego OC może zostać wykryty przez wewnętrzny system UFG, ale nie tylko. Równie dobrze zawiadomienie o tym fakcie może wpłynąć do bazy Funduszu od innych organów. Do kontroli polisy OC upoważnieni są przedstawiciele:

- policji,

- straży granicznej,

- Inspekcji Transportu Drogowego,

- Inspekcji Ochrony Środowiska,

- urzędów zajmujących się rejestracją pojazdów.

Kara za brak OC zawsze naliczana jest od chwili wykrycia nieprawidłowości.

Jak widać, ważność polisy OC może zostać sprawdzona nawet podczas rutynowej kontroli drogowej. Ryzyka kary możesz uniknąć, pilnując terminów swojej umowy ubezpieczeniowej. Co więcej, nową polisę możesz kupić szybko, wygodnie i bez wychodzenia z domu. Wystarczy że skorzystasz z kalkulatora OC i AC.

Nie tylko zyskasz bogaty wachlarz ofert w różnych cenach i zakresach, ale także zadbasz o ciągłość OC w kilka zaledwie kilka minut i przy minimum formalności.

Nie zastanawiaj się, po jakim czasie przychodzi kara z UFG. Sprawdź termin swojej umowy i zadbaj o równie atrakcyjną na kolejny rok.

Co warto wiedzieć?

- Kary za brak OC wzrastają w 2024 roku dwukrotnie i są zależne od wysokości aktualnej płacy minimalnej.

- Ubezpieczeniowy Fundusz Gwarancyjny może ukarać kierowcę tylko za przerwę w OC w roku, w którym wykryto lukę.

- UFG wysyła do właściciela pojazdu zawiadomienie o wykryciu nieprawidłowości nawet w kilka miesięcy od wykrycia nieprawidłowości.

- Od kary za brak OC można się odwołać. Takie przypadki reguluje m.in. Statut UFG.

- Poza UFG ciągłość OC mogą sprawdzić takie służby czy organy jak policja, straż graniczna, inspekcja transportu drogowego czy inspekcja ochrony środowiska.

- Maksymalna kara za brak oc w 2024 wynosi 12 900. To kwota, jaką od czerwca 2024 zapłaci właściciel samochodu ciężarowego za przerwę powyżej 14 dni.

- Wysokość kary za brak OC zależy od dwóch czynników - rodzaju pojazdu oraz długości przerwy w ochronie.

FAQ - najczęściej zadawane pytania

Czy kara za brak OC przedawnia się po kilku latach?

Kara za brak ubezpieczenia OC przedawnia się po 3 latach od daty przeprowadzenia kontroli. Bieg przedawnienia przerywa podjęcie egzekucji należności, uznanie wierzytelności przez zobowiązanego, wszczęcie postępowania przed sądem i zawieszenie postępowania egzekucyjnego.

Od czego zależy wysokość kary za brak OC?

Stawki kar za brak ubezpieczenia OC kształtują się w zależności od panującej w kraju płacy minimalnej, rodzaju pojazdu oraz długości przerwy.

Czy UFG umorzył komuś karę za brak OC?

Fundusz ma możliwość umorzenia kary za brak OC, jednak dzieje się to bardzo rzadko. Najczęściej wtedy, gdy przyłapany właściciel pojazdu udokumentuje swoją trudną sytuację materialną. Przedstawi np. zaświadczenie o długach, postanowienie komornicze czy informację z ośrodka pomocy społecznej.

Czy za brak OC przez jeden dzień grozi mi kara?

Niestety tak i to nie mała. Jako właściciel samochodu osobowego za przerwę od 1 do 3 dni zapłacisz aż 1700 zł! To często o wiele więcej niż koszt pakietu OC i AC. Zapominalstwo lub celowe zaniedbanie zdecydowanie się tu nie opłacają.