Nawet do 8 600 zł kary mogą w 2024 roku zapłacić kierowcy aut osobowych, którzy zapomnieli zadbać o zakup lub przedłużenie obowiązkowego OC. Czy istnieje sposób, aby nie martwić się karą finansową nakładaną przez Ubezpieczeniowy Fundusz Gwarancyjny i zawrzeć umowę OC z datą wsteczną?

- Obowiązkowe ubezpieczenie OC – co trzeba o tym wiedzieć?

- Ile wynosi kara za brak ważnego OC w 2024 roku?

- Kiedy najczęściej zdarzają się przerwy w OC?

- Na czym polega automatyczne przedłużenie polisy OC?

- Kto może skontrolować ważność ubezpieczenia OC?

- Czy ratunkiem może być automatyczne przedłużenie OC?

- Czy można kupić OC ze wsteczną datą?

- Jak szybko i korzystnie kupić ubezpieczenie OC?

Zgodnie z zapisami Ustawy o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych, obowiązek posiadania polisy OC ma każdy właściciel zarejestrowanego pojazdu.

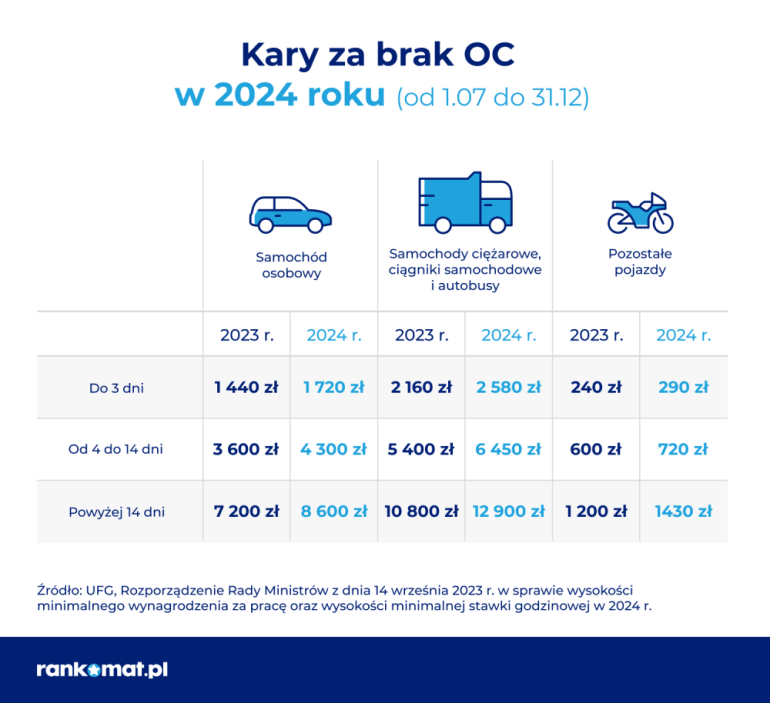

Należy pamiętać, że przepisy są bardzo restrykcyjne i nie przewidują możliwości zaistnienia choćby jednodniowej przerwy w ciągłości polisy. Już jeden dzień bez OC samochodu osobowego może skutkować karą w wysokości 1 720 zł. Natomiast w przypadku przerwy powyżej dwóch tygodni kara za brak ważnego ubezpieczenia OC wzrośnie aż do 8 600 zł.

Niestety nie da się wykupić polisy OC z datą wsteczną - zaniedbanie lub zapominalstwo w tej kwestii może zatem sporo kosztować.

Obowiązkowe ubezpieczenie OC – co trzeba o tym wiedzieć?

Kodeks cywilny umożliwia dochodzenie roszczeń przez osobę pokrzywdzoną na drodze postępowania cywilnego. Co to dokładnie oznacza? Jeśli doprowadzisz do czyjejś szkody, osoba poszkodowana może domagać się jej naprawienia lub rekompensaty, zwykle w formie finansowej. Właśnie na wypadek takich sytuacji ubezpieczenie OC chroni kierowców.

Ubezpieczenie odpowiedzialności cywilnej dla posiadaczy pojazdów mechanicznych chroni przed roszczeniami ze strony poszkodowanych każdego, kto kieruje danym pojazdem w okresie trwania polisy. Inaczej mówiąc, sprawca kolizji czy wypadku drogowego z wykupionym OC, może liczyć na to, że wszelkie spowodowane przez niego szkody ubezpieczyciel zrekompensuje osobom trzecim w jego imieniu.

Zakres ochrony ubezpieczeniowej dokładnie reguluje wspomniana już Ustawa z dnia 22 maja 2003 r. o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych.

Przykład

Ile wynosi kara za brak ważnego OC w 2024 roku?

Wysokość kary za przerwę w ubezpieczeniu OC lub jego brak ustala się na nowo każdego roku. Punktem odniesienia jest w tym przypadku wysokość płacy minimalnej. W drugiej połowie 2024 roku jest to 4300 zł brutto. Ma ona wzrastać wraz z nastaniem 2025 roku. To znaczy, że właścicieli pojazdów czekają również kolejne podwyżki kar za niezachowaną ciągłość ubezpieczenia.

W 2024 roku właściciel samochodu osobowego zapłaci za brak OC od 1720 do 8600 zł kary nałożonej przez UFG. Już wiadomo, że od stycznia 2025 roku te stawki wzrosną do przedziału 1850-9250 zł.

Z treści ustawy wynika równie tryb nakładania i dochodzenia opłat karnych. Za kontrolę spełnienia ustawowego obowiązku, a w przypadku wykrycia przerwy lub braku ważnej polisy – nałożenia na właściciela i egzekwowania od niego wniesienia opłat karnych, odpowiada UFG.

Co ważne, nawet za jeden dzień braku ciągłości ubezpieczenia OC możesz zostać zmuszony do zapłaty kary. Polisę należy kupić najpóźniej w dniu rejestracji samochodu i nie później niż przed wyjazdem autem na drogę.

Jeśli doprowadzisz do kolizji lub wypadku nieubezpieczonym pojazdem, za wyrządzone szkody zapłaci co prawda UFG, jednak w dalszej kolejności będzie dochodził od Ciebie zwrotu kosztów w ramach regresu ubezpieczeniowego. Oczywiście nie unikniesz również mandatu za brak OC.

Przeczytaj także: Kara za brak OC w 2024 – ile wynosi i jak jej uniknąć?

Przerwa w OC – jak się zachować, gdy do niej doszło?

Kierowca, który zorientował się, że jego auto nie ma aktualnej polisy OC, nie powinien liczyć na przychylność zaprzyjaźnionego agenta ubezpieczeniowego. Ten raczej nie sprzeda klientowi ubezpieczenia OC z datą wsteczną, ponieważ mógłby zaszkodzić samemu sobie. Współpracujące z nim towarzystwo szybko zauważyłoby tego rodzaju oszustwo. Zwłaszcza, że polisy są zatwierdzane w systemach elektronicznych, które z reguły blokują możliwość tego typu działań związanych z ubezpieczeniem obowiązkowym.

Kara nałożona przez Ubezpieczeniowy Fundusz Gwarancyjny to jednak nie jedyna konsekwencja braku posiadania ubezpieczenia. Skutki finansowe kolizji czy wypadku mogą być naprawdę wysokie, szczególnie gdy chodzi nie tylko o szkody materialne, ale i te związane z leczeniem.

Rekompensata często obejmuje również takie świadczenia, jak np. wypłata renty czy zadośćuczynienie za utracone korzyści materialne. Średni koszt likwidacji jednej szkody komunikacyjnej przez towarzystwo ubezpieczeniowe jest z reguły kilkanaście razy wyższy niż średnia cena polisy OC. Warto więc pamiętać o końcowym terminie umowy i nie narażać niepotrzebnie swoich finansów z powodu braku OC.

Kiedy najczęściej zdarzają się przerwy w OC?

Z danych Ubezpieczeniowego Funduszu Gwarancyjnego (UFG) wynika, że do przerwania ciągłości ubezpieczenia OC i w konsekwencji braku ochrony, dochodzi najczęściej na skutek nieznajomości przepisów.

Choć ustawodawca zadbał o zasadę ciągłości ochrony, istnieją sytuacje, w których automatyczne przedłużenie polisy nie zadziała. O jakich przypadkach mowa?

Zainteresuje Cię także: Automatyczne przedłużenie polisy OC - Kiedy? analiza 4 przypadków

1. Zakup używanego samochodu

Przy zakupie używanego pojazdu często korzysta się z całorocznego ubezpieczenia OC poprzedniego właściciela. Nabywca może jednak liczyć na ochronę tylko do końca trwania umowy. Kiedy wygaśnie, ubezpieczenie nie przedłuży się z automatu, a w efekcie używane auto pozostanie bez ważnej polisy.

Przykład

2. Samochód nabyty w drodze spadku lub darowizny

Przekazanie samochodu w ramach spadku czy darowizny powoduje, że mechanizm działania ubezpieczenia OC wygląda podobnie jak przy zakupie używanego samochodu. Jeśli dostałeś auto w spadku lub od darczyńcy, z ochrony ubezpieczeniowej możesz korzystać tylko do momentu wskazanego w umowie. Po jego upływie zakup OC będzie konieczny, ponieważ polisa nie przedłuży się.

Oczywiście nowy właściciel może od razu rozwiązać z umowę zwartą przez osobę zmarłą, jeśli uzna, że w innym towarzystwie ubezpieczeniowym może uzyskać korzystniejsze warunki dla siebie.

Przykład

Co ważne, zarówno przy zakupie używanego auta, jak i spadku czy darowizny, ubezpieczyciel ma prawo do rekalkulacji składki. To znaczy, że może ją podnieść, jeśli uzna, że nowy właściciel generuje np. większe ryzyko kolizji czy wypadku, a więc konieczności wypłaty świadczenia.

3. Brak opłaconej składki OC

Zdarzają się sytuacje, w których właściciel pojazdu zawarł umowę ubezpieczenia, ale zapomniał wnieść opłatę. Wówczas, w przypadku kontroli także poniesie konsekwencje braku OC. Niektórzy decydują się również rozłożyć płatność za polisę na raty. Nieuregulowanie choćby jednej z nich skutkuje przerwaniem ciągłości ochrony.

Takie przypadki również nie skłaniają agentów ubezpieczeniowych do zawarcia z klientem umowy OC z datą wsteczną. Jeśli znalazłeś się w takiej sytuacji, powinieneś jak najszybciej opłacić zaległą kwotę i wykupić nowe ubezpieczenie OC.

4. Krótkoterminowe ubezpieczenie OC

Niezależnie od tego, na jaki okres kupiłeś ubezpieczenie OC, taka polisa nie przedłuży się automatycznie. W przypadku OC krótkoterminowego jest to ubezpieczenie zawierane na okres krótszy niż 12 miesięcy – przeważnie na 30 dni lub 3 miesiące. Pod względem formalnym ubezpieczenie krótkoterminowe OC zapewnia zakres ochrony identyczny, jak polisa całoroczna, łącznie z sumami gwarancyjnymi.

Jeśli natomiast chodzi o zakres ochrony, dzięki polisie OC krótkoterminowej możesz liczyć na ochronę w razie zdarzeń drogowych, do których doszło zarówno w Polsce, jak i za granicą. Dane państwo musi jednak posiadać status sygnatariusza Porozumienia Wielostronnego.

Na czym polega automatyczne przedłużenie polisy OC?

Obowiązujące obecnie przepisy prawa powodują, że co do zasady nie musisz zastanawiać się nad sposobem nad OC z datą wsteczną, jeśli zapomnisz o przedłużeniu umowy. Automatyczne przedłużenie OC chroni właścicieli pojazdów także przed karami ze strony UFG.

Ustawa o ubezpieczeniach obowiązkowych zakłada, że towarzystwo ubezpieczeniowe ma obowiązek poinformować swojego klienta o mijającym terminie ważności polisy na 14 dni przed wygaśnięciem umowy. To już pierwsza forma przypomnienia o konieczności zadbania o ochronę na kolejny rok.

Jeśli jako kierowca nie zareagujesz na tę wiadomość, polisa odnowi się automatycznie. Dzięki temu nie musisz obawiać się, że zostanie naliczona kara za brak OC. Wkrótce zostaniesz także poproszony o uregulowanie składki.

Automatycznie wznowioną polisę możesz rzecz jasna wypowiedzieć, jeśli np. chcesz zmienić zakres ubezpieczenia, nie odpowiada Ci wysokość składki lub chcesz podpisać umowę w innym towarzystwie

Opisaliśmy już przypadki, w których nie dojdzie do przedłużenia ubezpieczenia OC, jednak warto je jeszcze raz przypomnieć:

- auto zmieniło właściciela, nowy posiadacz może korzystać z polisy wyłącznie do końca trwania umowy,

- właściciel auta ma ubezpieczenie krótkoterminowe,

- właściciel kupił OC na raty, ale nie opłaca kolejnych składek.

Kto może skontrolować ważność ubezpieczenia OC?

Wielu kierowców mylnie sądzi, że brak posiadania polisy OC może wyjść na jaw wyłącznie podczas kontroli policyjnej. I choć policjanci rzeczywiście weryfikują posiadanie OC, to nie są jedynymi służbami do tego uprawnionymi. Kontrolę OC mogą poza Policją przeprowadzić także:

- Urząd Celny,

- Straż Graniczna,

- Inspekcja Transportu Drogowego,

- Inspekcja Ochrony Środowiska,

- wydział komunikacji urzędu.

Co więcej, Ubezpieczeniowy Fundusz Gwarancyjny powinien otrzymać od tych służb i instytucji zgłoszenie o przypadku braku OC. UFG odpowiada natomiast bezpośrednio za nałożenie kary na kierowcę.

Uwaga!

Czy ratunkiem może być automatyczne przedłużenie OC?

Dobra wiadomość jest taka, że nie każdy właściciel samochodu musi obawiać się kary za brak OC, nawet jeśli zapomni przedłużyć umowę. Obecnie obowiązujące przepisy regulują bowiem również kwestię tzw. automatycznego przedłużenia OC.

Przede wszystkim ubezpieczyciel ma obowiązek wysłać do swojego klienta informację o mijającym terminie ważności polisy na 14 dni przed wygaśnięciem umowy. To pierwszy moment, w którym właściciel samochodu może przypomnieć sobie o obowiązku przedłużenia bądź wypowiedzenia (a tym samym zakupu nowej) umowy.

Czytaj więcej: Automatyczne wznowienie OC

Jeśli mimo to kierowca zignoruje przypomnienie, towarzystwo automatycznie wznowi umowę na kolejny okres, a ochrona nie przestanie obowiązywać. Właściciel pojazdu zostanie jednak poproszony o uiszczenie składki w odpowiedniej wysokości. Tak wznowioną polisę kierowca wciąż będzie mógł wypowiedzieć w dowolnym momencie (pod warunkiem, że zawarł nową, z tym samym okresem ochrony). Musi jednak liczyć się z koniecznością opłacenia części składki za czas, w którym ochrona obowiązywała (np. 1 miesiąc).

Oczywiście istnieją także wyjątki od tej sytuacji i OC nie zawsze zostanie wznowione. Nie stanie się tak w następujących sytuacjach:

- jeśli auto zmieniło właściciela, nowy posiadacz może korzystać z polisy wyłącznie do końca trwania umowy (po tym czasie, ubezpieczenie wygaśnie),

- jeśli właściciel auta posiada ubezpieczenie krótkoterminowe, również nie zostanie ono przedłużone,

- jeśli właściciel kupił OC na raty, ale nie opłaca kolejnych składek, towarzystwo nie przedłuży polisy.

Czy można kupić OC ze wsteczną datą?

Czy można kupić OC z datą wsteczną? Jeszcze w 2010 r. można było spotkać polisy pisane długopisem, czyli w tzw. ołówku. Druczek polisy miał 3 części:

- na samej górze oryginał dla klienta,

- pod spodem kopia dla agenta ubezpieczeniowego,

- na samym dole kopia dla towarzystwa ubezpieczeniowego.

Agent ubezpieczeniowy obliczał składkę na kalkulatorze, bazując na papierowych tabelach bonus-malus i ustnym oświadczeniu klienta o wysokości zniżek. W ten sposób można było zapisać dosłownie wszystko. Takie warunki zdecydowanie bardziej sprzyjały zawieraniu umów OC z datą wsteczną, jeśli zaszła taka potrzeba i rzeczywiście takie przypadki się zdarzały.

Dziś antydatowanie polis ubezpieczeniowych wiąże się nawet z karą pozbawienia wolności na mocy art. 298 Kodeksu karnego o oszustwie ubezpieczeniowym. Podpisanie OC z datą wsteczną może skończyć się wyrokiem wynoszącym od 3 miesięcy do 8 lat więzienia. O przestępstwach przeciwko wiarygodności dokumentów mówi także rozdział XXXIV Kodeksu karnego.

Wypowiedź eksperta

Stefania Stuglik, Specjalista ds. ubezpieczeń komunikacyjnych

Stefania Stuglik, Specjalista ds. ubezpieczeń komunikacyjnych

Okazuje się więc, że nawet przy największych chęciach, umowa OC z datą wsteczną nie będzie możliwa do stworzenia. Agenci ubezpieczeniowi są po prostu ograniczeni komputerem.

Jak szybko i korzystnie kupić ubezpieczenie OC?

W przypadku braku polisy liczy się przede wszystkim czas. Kup polisę jak najszybciej, a kara będzie mniej dotkliwa. Najszybszym sposobem na zakup ubezpieczenia jest skorzystanie z internetowej porównywarki.

Nasz kalkulator OC i AC pomoże Ci porównać oferty z nawet 19 towarzystw ubezpieczeniowych. To o tyle ważne, że każdy ubezpieczyciel zapewnia dokładnie taki sam zakres ochrony określony ustawowo. Poszczególne oferty różnią się jedynie ceną. Za pośrednictwem naszej porównywarki kupisz także dodatkowe ubezpieczenia, jak AC, ASS czy NNW. Do wyliczenia wysokości składki nie wymagamy numeru pesel. Wystarczy podać dowód rejestracyjny oraz kilka parametrów dotyczących pojazdu i właściciela.

To samo dotyczy sytuacji, w której zorientujesz się, że kupiony samochód nie jest ubezpieczony, a powinien mieć aktualne OC. Jeśli znajdziesz ofertę i opłacisz składkę tego samego dnia, Ubezpieczeniowy Fundusz Gwarancyjny nie naliczy Ci kary za brak OC.

Poza tym na porównaniu ofert możesz sporo zaoszczędzić na polisie, niezależnie od rodzaju pojazdu. Zobacz, jak to się udało 30-letniemu kierowcy z Krakowa, który zdecydował się na rozszerzony pakiet ochrony z autocasco i assistance.

Oto przykładowa kalkulacja cen pakietu ochronnego dla samochodu Volksfagen Golf z 2017 roku

| Ubezpieczyciel | Zakres ubezpieczenia | Cena roczna | |||||

|---|---|---|---|---|---|---|---|

| OC | AC Mini | Assistance | NNW | 1389,00 zł rata od 780 zł | |||

| OC | AC | Assistance | NNW | 2305,00 zł rata od 848 zł | |||

| OC | AC | Assistance | NNW | 2695,00 zł rata od 931 zł | ||

| OC | AC | Assistance | NNW | 2950,41 zł rata od 1037,17 zł | |||

| OC | AC | Assistance | NNW | 4632,00 zł rata od 1728 zł | |||

1389,00 złrata od 780.00 zł | |||

| OC | AC | Assistance | NNW |

2305,00 złrata od 848.00 zł | |||

| OC | AC | Assistance | NNW |

| 2695,00 złrata od 931.00 zł | ||

| OC | AC | Assistance | NNW |

2950,41 złrata od 1037.17 zł | |||

| OC | AC | Assistance | NNW |

4632,00 złrata od 1728.00 zł | |||

| OC | AC | Assistance | NNW |

Jak widać, kupując rozszerzone ubezpieczenie za pośrednictwem porównywarki można zaoszczędzić ponad 2000 zł! Jeśli musisz szybko kupić ubezpieczenie OC i nie chcesz przy tym przepłacać, skorzystaj z prostego kalkulatora. Wprowadź dane swoje i pojazdu, a w kilka minut porównasz oferty, wybierając najkorzystniejszą ochronę dla siebie.

Co warto wiedzieć?

- Nie istnieje możliwość zakupu ubezpieczenia OC z datą wsteczną.

- Każda przerwa w ubezpieczeniu OC (nawet jeśli trwa jeden dzień) skutkuje karą finansową nakładaną przez UFG.

- W przypadku braku OC kierowca musi samodzielnie pokryć koszty szkód spowodowanych nieubezpieczonym pojazdem.

- Ubezpieczyciel może automatycznie wznowić ubezpieczenie OC, a kierowca uniknąć przerwy w jego posiadaniu, ale nie w każdym przypadku.

- W sytuacji braku OC warto działać szybko i kupić polisę np. przez Internet za pośrednictwem kalkulatora.

FAQ – najczęściej zadawane pytania

Czy umowa OC może się nie przedłużyć automatycznie?

Tak. Zazwyczaj towarzystwo ubezpieczeniowe informuje posiadacza polisy 14 dni przed terminem końca jej obowiązywania, a właściciel polisy nie musi podejmować żadnych działań, a ochrona ubezpieczeniowa zostaje automatycznie przedłużona na kolejny rok. Od tej reguły istnieją jednak wyjątki, polisa nie ulegnie automatycznemu przedłużeniu w wypadku kupna używanego pojazdu i korzystanie z OC po poprzednim właścicielu, niespłacenia rat za polisę lub korzystania z ubezpieczenia OC krótkoterminowego. W takich wypadkach kierowca sam musi zadbać o zakup niezbędnego ubezpieczenia.

Czy można zawrzeć umowę OC z datą wsteczną?

Nie. Towarzystwa ubezpieczeniowe zawsze zawierają umowę ubezpieczeniową z datą jej podpisania bądź późniejszą, a warunki polisy obowiązują właśnie od momentu jej podpisania lub późniejszej daty, nigdy nie od daty wstecznej. Niemożność zawarcia umowy OC z wsteczną datą chroni ubezpieczycieli przed nieuczciwymi praktykami. Gdyby dopuścić możliwość zawarcia umowy OC z wsteczną datą towarzystwa ubezpieczeniowe musiałyby ponosić odpowiedzialność za wypadki popełnione przed zakupem polisy.

Czy zawsze muszę mieć OC?

Tak. Na mocy ustawy o ubezpieczeniach obowiązkowych zarejestrowany pojazd powinien mieć opłaconą polisę OC. OC jest ubezpieczeniem obowiązkowym, którego brak może skutkować surowymi karami. Już za jeden dzień bez polisty możemy ponieść karę w wysokości 1120 zł. Należy również pamiętać, że brak obowiązkowego ubezpieczenia OC może skutkować dodatkowymi kosztami stosownego odszkodowania dla poszkodowanego.

Czy kary za brak OC są inne każdego roku?

Tak. Na przestrzeni ostatnich lat zmienia się wysokość kar za brak obowiązkowego ubezpieczenia OC. Wysokość kary powiązana jest z czynnikami społeczno-ekonomicznymi doprecyzowanymi w ustawie o ubezpieczeniach obowiązkowych. Rok do roku istnieje tendencja wzrostowa w wysokości kar za brak obowiązkowego ubezpieczenia OC.

Czy każdy kierowca, który nie wykupił na czas OC zostanie ukarany przez UFG?

Każdy kierowca, który nie zadbał o ciągłość obowiązkowej ochrony samochodu w danym roku prędzej czy później otrzyma karę ze strony UFG. Pracownicy Funduszu regularnie sprawdzają stan ubezpieczenia samochodów zarejestrowanych w Polsce. Co jednak istotne, UFG może nałożyć karę wyłącznie wtedy, gdy przerwa w OC nastąpiła w roku, w którym tę kontrolę przeprowadzono. Jeśli więc kierowca nie ubezpieczy pojazdu od 2022 roku, a UFG wykryje to w roku 2024, zapłaci karę zgodnie z obecnymi opłatami tylko za przerwę w 2024.