Pomoc

Pomoc

W maju 2018 r. sprawcy jednej szkody płacili za najtańszą polisę OC średnio 1023 zł. Niektórzy cieszyli się jednak większą przychylnością ubezpieczycieli. Na przykład, właściciel Volkswagena Golfa z Białegostoku zapłacił za obowiązkowe ubezpieczenie zaledwie 438 złotych. Dlaczego tak tanio?

Na rynku OC panuje powszechne przekonanie, że sprawca szkody zawsze musi odkupić swoją winę. Karą jest oczywiście znacznie wyższa składka w OC, naliczana za kolejny okres ochrony. Z reguły tak właśnie jest, chociaż wcale nie musi.

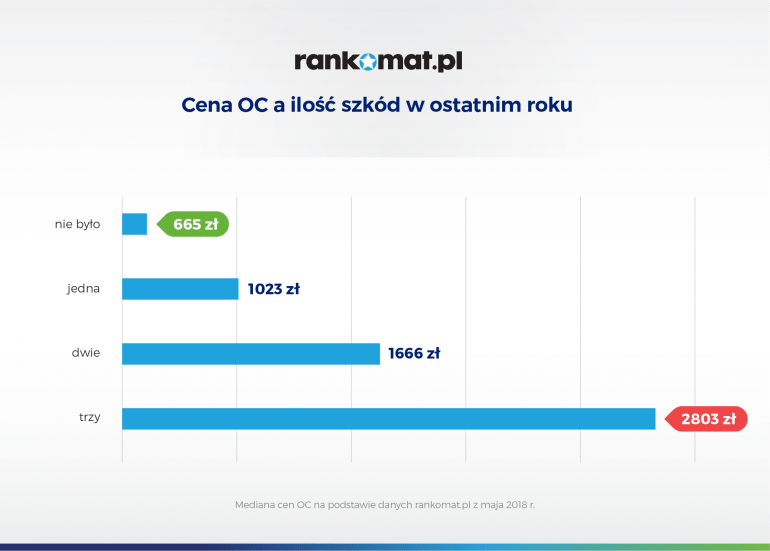

Kierowca z Białegostoku otrzymał w maju br. za pośrednictwem naszej porównywarki ofertę ubezpieczenia swojego samochodu tańszą nie tylko od średniej składki proponowanej sprawcom jednej szkody (1023 zł), ale również od ofert ubezpieczenia przedstawianych bezszkodowym kierowcom (665 zł).

Zdecydował o tym trafny wybór ubezpieczyciela oraz doświadczenie kierowcy, które przyćmiło jednorazowy incydent na drodze.

Jeśli szkoda w OC, to najlepiej tylko jedna

W maju 2018 r. kierowcy którzy spowodowali jedną szkodę, płacili o 54% więcej za polisę OC niż bezszkodowi kierowcy. Osoby, którym stłuczka z ich winy przytrafiła się więcej razy (dwa lub trzy w ciągu jednego okresu ochrony) musiały już liczyć się ze znacznie wyższą dopłatą, odpowiednio: 150% i 321%

Przypadek właściciela Volkswagena Golfa z Białegostoku zaprzecza jednak teorii, że każdy szkodowy kierowca dopłaca w kolejnym roku do polisy OC.

Spośród szkodowych kierowców największą szansę na zakup taniego ubezpieczenia mają osoby, które spowodowały tylko jedną szkodę. Niektóre towarzystwa bardzo tolerancyjnie podchodzą do takich kierowców, szczególnie, gdy do kolizji lub wypadku z ich winy doszło po kilkunastu latach nienagannej historii w OC.

Na korzyść kierowcy z Białegostoku przemawiały przede wszystkim:

- długoletnie doświadczenie za kierownicą (mężczyzna posiada uprawnienia do prowadzenia pojazdów od 2002 roku);

- bezszkodowa historia w OC (kierowca od kilkunastu lat ubezpiecza samochód i posiadał 70% zniżki na ostatniej polisie OC),

- wiek (34 lata), który nie kwalifikuje go już do grona młodych kierowców, którym towarzystwa przypisują najwyższe ryzyko ubezpieczeniowe.

Jeśli dwie szkody w OC, to najlepiej rozłożone w czasie

34-latek z Białegostoku tylko jeden raz w całej swojej historii ubezpieczenia był sprawcą szkody. Gdyby w poprzednich latach doszło do podobnego zdarzenia, ubezpieczyciel mógłby naliczyć mu wyższą opłatę za OC.

Podczas wyceny składki niektóre towarzystwa uwzględniają nawet 7-letni przebieg ubezpieczenia ich potencjalnego klienta. Na szczęście - im dłuższy okres od pierwszego zdarzenia, tym zwyżki za szkody są mniej odczuwalne.

W maju 2018 roku kierowcy, którzy deklarowali że z ich polisy OC likwidowane były dwie szkody, płacili za OC średnio 1666 złotych. Im dalej od pierwszego zdarzenia, tym stawki były niższe:

- 1310 zł, jeżeli pierwsza szkoda była likwidowana ponad rok temu,

- 1302 zł, jeśli do pierwszego zdarzenia doszło ponad dwa lata temu.

Utracone zniżki (i zaufanie ubezpieczyciela) można więc odpracować bezkolizyjną jazdą w kolejnych latach.

Im młodszy sprawca szkody, tym więcej dopłaca do OC

Za najbardziej ryzykownych i skłonnych do brawury na drodze uznaje się młodych kierowców. To właśnie im ubezpieczyciele proponują najwyższe stawki za OC. Właściciel Volkswagena, który otrzymał najtańszą ofertę OC w maju (dla szkodowego kierowcy) ma 34 lata i nie należy już do tej grupy.

Na podstawie kalkulacji przeprowadzonych w maju br. przez użytkowników naszej porównywarki sprawdziliśmy, ile mógł zaoszczędzić dzięki przynależności do starszej grupy wiekowej:

| Ilość szkód likwidowanych z ostatniej polisy OC | 18-25 lat | 26-35 lat |

| nie było | 1294 zł | 703 zł |

| jedna | 2165 zł | 1108 zł |

| dwie | 3505 zł | 1833 zł |

| trzy | 4678 zł | 2410 zł |

| * mediana cen OC na podstawie danych z maja 2018 r. | ||

Wniosek:

- Kierowcy w wieku 26 do 35 lat, którzy spowodowali jedną szkodę, płacili za najtańszą polisę OC 14% mniej niż najmłodsi (18-25 lat) bezszkodowi kierowcy;

- Po spowodowaniu jednej szkody kierowcy w wieku od 26 do 35 lat otrzymywali oferty droższe o 58% niż bezszkodowi kierowcy z tej samej grupy wiekowej. Natomiast najmłodsi właściciele aut musieli się liczyć w takim przypadku z większą zwyżką: 67%

Czy zmienić towarzystwo po spowodowaniu szkody?

W większości przypadków, odpowiedź brzmi: „tak, zmienić”. Niestety, większość ubezpieczycieli woli pozbyć się szkodowego klienta i odstraszyć go bardzo wysoką ceną polisy. Tak też było w przypadku właściciela Volkswagena, który od dotychczasowego towarzystwa otrzymał dwukrotnie droższą propozycję OC niż od najtańszego ubezpieczyciela. Gdyby nie porównał ofert innych firm, mógłby wydać na polisę kilkaset złotych więcej.

Towarzystwa ubezpieczeniowe nie wyceniają składek według wielkości szkód, ale ich liczby. Dotychczasowy ubezpieczyciel ma za to wgląd do szczegółowego kosztorysu szkody. Przy bardzo niskiej kwocie wypłaconego odszkodowania to właśnie on może zaproponować nam najniższą ofertę na rynku. Aby się o tym przekonać wystarczy z odpowiednim wyprzedzeniem (najlepiej minimum 14 dni przed końcem polisy) poprosić go o ofertę ubezpieczenia i porównać ją z propozycjami innych towarzystw.